|

|

|

| Строка 1: |

Строка 1: |

| - | <metakeywords>Гипермаркет Знаний - первый в мире!, Гипермаркет Знаний, Экономика, 9 класс, Поведение фирмы</metakeywords> | + | <metakeywords>Гипермаркет Знаний - первый в мире!, Гипермаркет Знаний, Экономика, 9 класс, Поведение фирмы, Рыночная экономика</metakeywords> |

| | | | |

| | '''[[Гипермаркет знаний - первый в мире!|Гипермаркет знаний]]>>[[Экономика|Экономика]]>>[[Экономика 9 класс|Экономика 9 класс]]>> Поведение фирмы''' | | '''[[Гипермаркет знаний - первый в мире!|Гипермаркет знаний]]>>[[Экономика|Экономика]]>>[[Экономика 9 класс|Экономика 9 класс]]>> Поведение фирмы''' |

| Строка 5: |

Строка 5: |

| | <br> | | <br> |

| | | | |

| - | '''Поведение фирмы'''<br><br>Поскольку в рыночной экономике производящие единицы в большинстве частные, мы будем говорить о поведении фирмы. | + | '''Поведение фирмы'''<br><br>Поскольку в '''[[Экономические сиситемы. Экономика переходного периода. Рыночная экономика|рыночной экономике]]''' производящие единицы в большинстве частные, мы будем говорить о поведении фирмы. |

| | | | |

| - | Мотивирующим фактором деятельности фирмы является получение максимальной прибыли. Для этого фирма должна выбрать оптимальный объем производства, т.е. величину выпуска, дающую максимум общей прибыли. Прибыль - это разница между доходами и расходами фирмы. Чтобы найти производственный оптимум, анализируют изменения доходов и расходов (издержек) в зависимости от объема производства. | + | Мотивирующим фактором деятельности фирмы является получение максимальной прибыли. Для этого фирма должна выбрать оптимальный объем производства, т.е. величину выпуска, дающую максимум общей прибыли. Прибыль - это разница между доходами и расходами '''[[Конспект до теми: Фірма. Імідж фірми. Як орієнтуватися серед фірм?|фирмы]]'''. Чтобы найти производственный оптимум, анализируют изменения доходов и расходов (издержек) в зависимости от объема производства. |

| | | | |

| | Различаются бухгалтерские и экономические издержки. | | Различаются бухгалтерские и экономические издержки. |

| Строка 13: |

Строка 13: |

| | Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. | | Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. |

| | | | |

| - | Экономические издержки - это издержки упущенных возможностей (альтернативные затраты). Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования затраченных ресурсов. К примеру, шкурки козлика можно использовать для пошива тулупов и чехлов автомобильных сидений. Одна шкурка, использованная для пошива тулупа, приносит доход 10 тыс. руб., а шкурка, пошедшая на чехлы - 8 тыс. руб. Если шкурки продаются на свободном рынке, а не распределяются, фирма, занимающаяся пошивом тулупов, сможет приобрести шкурки по цене не меньше 8 тыс. руб. за шкурку. То есть перекупить необходимый ресурс она может, только компенсировав выгоду, которую упускает производитель чехлов, если продает шкурки этой фирме. | + | Экономические издержки - это издержки упущенных возможностей (альтернативные затраты). Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования затраченных '''[[Рынки факторов производства (ресурсов)|ресурсов]]''' . К примеру, шкурки козлика можно использовать для пошива тулупов и чехлов автомобильных сидений. Одна шкурка, использованная для пошива тулупа, приносит доход 10 тыс. руб., а шкурка, пошедшая на чехлы - 8 тыс. руб. Если шкурки продаются на свободном рынке, а не распределяются, фирма, занимающаяся пошивом тулупов, сможет приобрести шкурки по цене не меньше 8 тыс. руб. за шкурку. То есть перекупить необходимый ресурс она может, только компенсировав выгоду, которую упускает производитель чехлов, если продает шкурки этой фирме. |

| | | | |

| - | Разница между экономическими и бухгалтерскими (явными) издержками представляет собой неявные издержки. Примером неявных издержек является нормальная прибыль. Это величина прибыли, необходимая для того, чтобы фирма оставалась на рынке, как бы ее запас прочности в конкурентной борьбе. Нормальная прибыль удерживает предпринимательские способности на рынке определенного товара. Если фирма не сможет устойчиво получать нормальную прибыль, она, скорее всего, покинет рынок. Поэтому можно считать эту прибыль ресурсом, необходимым для деятельности фирмы. | + | Разница между экономическими и бухгалтерскими (явными) издержками представляет собой неявные издержки. Примером неявных издержек является нормальная [http://xvatit.com/busines/ '''прибыль''']. Это величина прибыли, необходимая для того, чтобы фирма оставалась на рынке, как бы ее запас прочности в конкурентной борьбе. Нормальная прибыль удерживает предпринимательские способности на рынке определенного товара. Если фирма не сможет устойчиво получать нормальную прибыль, она, скорее всего, покинет рынок. Поэтому можно считать эту прибыль ресурсом, необходимым для деятельности фирмы. |

| | | | |

| | В краткосрочном периоде издержки делятся на постоянные (не зависящие от объемов производства) и переменные. В долгосрочном периоде все издержки выступают как переменные. Различаются общие и средние (в расчете на единицу продукции) издержки. Дополнительные издержки, связанные с увеличением производства продукции на единицу, называются предельными. | | В краткосрочном периоде издержки делятся на постоянные (не зависящие от объемов производства) и переменные. В долгосрочном периоде все издержки выступают как переменные. Различаются общие и средние (в расчете на единицу продукции) издержки. Дополнительные издержки, связанные с увеличением производства продукции на единицу, называются предельными. |

Текущая версия на 12:57, 11 июля 2012

Гипермаркет знаний>>Экономика>>Экономика 9 класс>> Поведение фирмы

Поведение фирмы

Поскольку в рыночной экономике производящие единицы в большинстве частные, мы будем говорить о поведении фирмы.

Мотивирующим фактором деятельности фирмы является получение максимальной прибыли. Для этого фирма должна выбрать оптимальный объем производства, т.е. величину выпуска, дающую максимум общей прибыли. Прибыль - это разница между доходами и расходами фирмы. Чтобы найти производственный оптимум, анализируют изменения доходов и расходов (издержек) в зависимости от объема производства.

Различаются бухгалтерские и экономические издержки.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения.

Экономические издержки - это издержки упущенных возможностей (альтернативные затраты). Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования затраченных ресурсов . К примеру, шкурки козлика можно использовать для пошива тулупов и чехлов автомобильных сидений. Одна шкурка, использованная для пошива тулупа, приносит доход 10 тыс. руб., а шкурка, пошедшая на чехлы - 8 тыс. руб. Если шкурки продаются на свободном рынке, а не распределяются, фирма, занимающаяся пошивом тулупов, сможет приобрести шкурки по цене не меньше 8 тыс. руб. за шкурку. То есть перекупить необходимый ресурс она может, только компенсировав выгоду, которую упускает производитель чехлов, если продает шкурки этой фирме.

Разница между экономическими и бухгалтерскими (явными) издержками представляет собой неявные издержки. Примером неявных издержек является нормальная прибыль. Это величина прибыли, необходимая для того, чтобы фирма оставалась на рынке, как бы ее запас прочности в конкурентной борьбе. Нормальная прибыль удерживает предпринимательские способности на рынке определенного товара. Если фирма не сможет устойчиво получать нормальную прибыль, она, скорее всего, покинет рынок. Поэтому можно считать эту прибыль ресурсом, необходимым для деятельности фирмы.

В краткосрочном периоде издержки делятся на постоянные (не зависящие от объемов производства) и переменные. В долгосрочном периоде все издержки выступают как переменные. Различаются общие и средние (в расчете на единицу продукции) издержки. Дополнительные издержки, связанные с увеличением производства продукции на единицу, называются предельными.

В аналитическом виде можно записать:

TC(q) = TFC + TVC(q)

TC (total costs)........................ общие издержки;

TFC (total fixed costs) ................ общие постоянные издержки;

TVC (total variable costs).............. общие переменные издержки,

q ...................................... величина выпуска.

А ..................................изменение;

АС (average costs)..................средние издержки;

AFC (average fixed costs)...........средние постоянные издержки;

AVC (average variable costs)........средние переменные издержки;

MC (marginal costs).................предельные издержки.

Соответственно, различают общий, средний и предельный доход фирмы:

Общий доход (total revenue)

TR (q) = p (q ) * q

где p - цена единицы блага

Средний доход (average revenue)

AR (q) = TR / q = p (q)

Предельный доход (marginal revenue)

Теперь несколько слов о ценообразовании на совершенном и монопольном рынках.

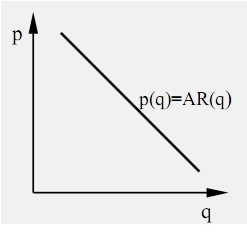

На конкурентном рынке фирма не может своими действиями оказывать влияние на рыночную цену продукции, поэтому цена не зависит от объема производства фирмы и является для нее постоянной величиной, заданной рынком. В аналитической форме:

TR = (p * q) АR = p MR = p

таким образом,AR = MR

Фирма-монополист, меняя объем производства, имеет возможность воздействовать на рыночную цену: уменьшая объем производства, она может увеличить цену, а увеличить объем продаж она может, только снизив цену. Таким образом, цена на монопольном рынке является функцией от объема производства.

Так как средний доход (AR) при любой величине выпуска равен цене, по которой продается каждая единица выпуска, данный график будет являться графиком среднего дохода.

Еще одна особенность показателей для фирмы-монополиста заключается в том, что

AR(Q)>MR(Q)

Действительно, выпуск дополнительной единицы блага увеличит общий доход на величину цены, по которой была продана эта единица, но уменьшит на величину удешевления всех остальных единиц выпуска (помним, что большее количество товара монополист может продать по меньшей цене).

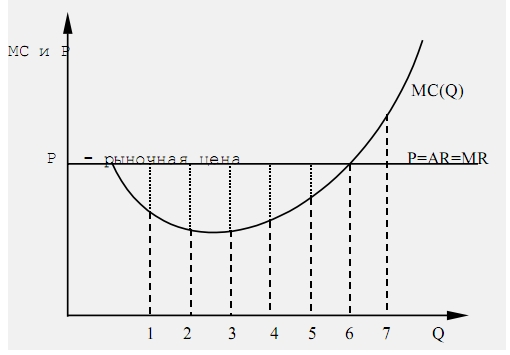

Для максимизации общей прибыли фирмы, необходимо найти такой объем производства, при котором разница между TR и TC является наибольшей.

Х Как фирма определяет оптимальный объем производства? Каждый раз, решая, произвести ли ей дополнительную единицу блага, фирма отвечает на вопрос: увеличит ли эта единица общую прибыль или уменьшит? Таким образом, фирма сравнивает свои предельный доход и предельные издержки.

Определение оптимального объема производства конкурентной фирмой (см. график на следующей стр.).

Если MR > MC, выпуск этой единицы выгоден, он добавит к общей прибыли сумму MR - MC (Q = 2, 3, 4, 5).

Оптимальный объем производства, гарантирующий максимальную величину общей прибыли, описывается условием:

MR = MC

поскольку выпуск следующей единицы (Q = 7) уже невыгоден: он убавит общую прибыль на величину MC - MR.

Определение оптимального объема производства

Это условие верно и для монопольной фирмы. Но так как своими действиями монополист может изменять цену, для максимизации общей прибыли он ищет не только оптимальный объем производства, но и оптимальную цену по более сложным правилам.

Основы экономики, Учебное пособие для школьников (выпуск 2), Е.Г.Лиманова, Л.П.Буфетова

Содержание урока

конспект урока

опорный каркас

презентация урока

акселеративные методы

интерактивные технологии

Практика

задачи и упражнения

самопроверка

практикумы, тренинги, кейсы, квесты

домашние задания

дискуссионные вопросы

риторические вопросы от учеников

Иллюстрации

аудио-, видеоклипы и мультимедиа

фотографии, картинки

графики, таблицы, схемы

юмор, анекдоты, приколы, комиксы

притчи, поговорки, кроссворды, цитаты

Дополнения

рефераты

статьи

фишки для любознательных

шпаргалки

учебники основные и дополнительные

словарь терминов

прочие

Совершенствование учебников и уроков

исправление ошибок в учебнике

обновление фрагмента в учебнике

элементы новаторства на уроке

замена устаревших знаний новыми

Только для учителей

идеальные уроки

календарный план на год

методические рекомендации

программы

обсуждения

Интегрированные уроки конспект урока

опорный каркас

презентация урока

акселеративные методы

интерактивные технологии

Практика

задачи и упражнения

самопроверка

практикумы, тренинги, кейсы, квесты

домашние задания

дискуссионные вопросы

риторические вопросы от учеников

Иллюстрации

аудио-, видеоклипы и мультимедиа

фотографии, картинки

графики, таблицы, схемы

юмор, анекдоты, приколы, комиксы

притчи, поговорки, кроссворды, цитаты

Дополнения

рефераты

статьи

фишки для любознательных

шпаргалки

учебники основные и дополнительные

словарь терминов

прочие

Совершенствование учебников и уроков

исправление ошибок в учебнике

обновление фрагмента в учебнике

элементы новаторства на уроке

замена устаревших знаний новыми

Только для учителей

идеальные уроки

календарный план на год

методические рекомендации

программы

обсуждения

Интегрированные уроки

Если у вас есть исправления или предложения к данному уроку, напишите нам.

Если вы хотите увидеть другие корректировки и пожелания к урокам, смотрите здесь - Образовательный форум.

|