|

Гипермаркет знаний>>Богатомика 10-11

ТЕМА 11. Затраты

- Затраты производства: их виды и структура. Текущие расходы и единовременные затраты. Прямые и косвенные затраты.

- Себестоимость продукции и её влияние на доходы предприятия. Калькуляция затрат. Постоянные и переменные затраты. Экономия от масштабов производства. Форс-мажор и непредвиденные расходы.

- Баланс доходов и расходов. Внутрифирменное бюджетирование и минимизация расходов.

Будьте осторожны с мелкими расходами: самая небольшая течь может потопить большой корабль. (Бенджамин Франклин)

После изучения этого раздела вы сможете:

• Усвоить какие существуют затраты производства.

• Разобраться в понятиях «прямые затраты», «косвенные затраты», «себестоимость продукции», «постоянные и переменные затраты».

• Оценить выгоды экономии от масштабов производства.

• Научиться внутрифирмовому бюджетированию.

- Затраты производства: их виды и структура. Текущие расходы и единовременные затраты. Прямые и косвенные затраты.

Затраты vs. Расходы.

Среди экономистов до сих пор идут споры: есть ли разница между такими понятиями, как затраты, издержки, расходы. Некоторые считают, что нет, другие же - да. Последние тоже расходятся во мнении, в чем же заключается эта разница. Вот, что возможно из этих споров понять.

Издержки и затраты - фактически синонимы (скажем, затраты на единицу продукции, но переменные/постоянные издержки). И еще: термин "издержки" чаще применяется в экономической теории. По сути, затраты/издержки означают денежное выражение, стоимостную оценку материалов/ресурсов, потребленных предприятием.

Расходы же представляют собой суммарную оценку затрат, факт использования услуг, материалов и пр. И опять-таки вопрос употребления терминов: статьи бюджета - доходы и расходы (но не затраты/издержки).

И еще мое личное наблюдение (вряд ли для кого-то это станет откровением, но для полноты картины): есть фраза "отнесение затрат на расходы", "включение затрат в состав расходов". Имеются в виду расходы, уменьшающие налогооблагаемую базу. Т.е. еще и в этом смысле.

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие трудового коллектива и др. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции.

Издержки производства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.

Рис. Модель издержек фирмы в краткосрочном периоде.

Затраты являются "ядром" расходов (основного отрицательного ценностного потока организации). Производственные (основные) доходы можно отнести к "ядру" доходов (основного положительного ценностного потока организации), исходя из концепции специализации (разделении труда) организаций на одном или нескольких видах деятельности в обществе или экономике.

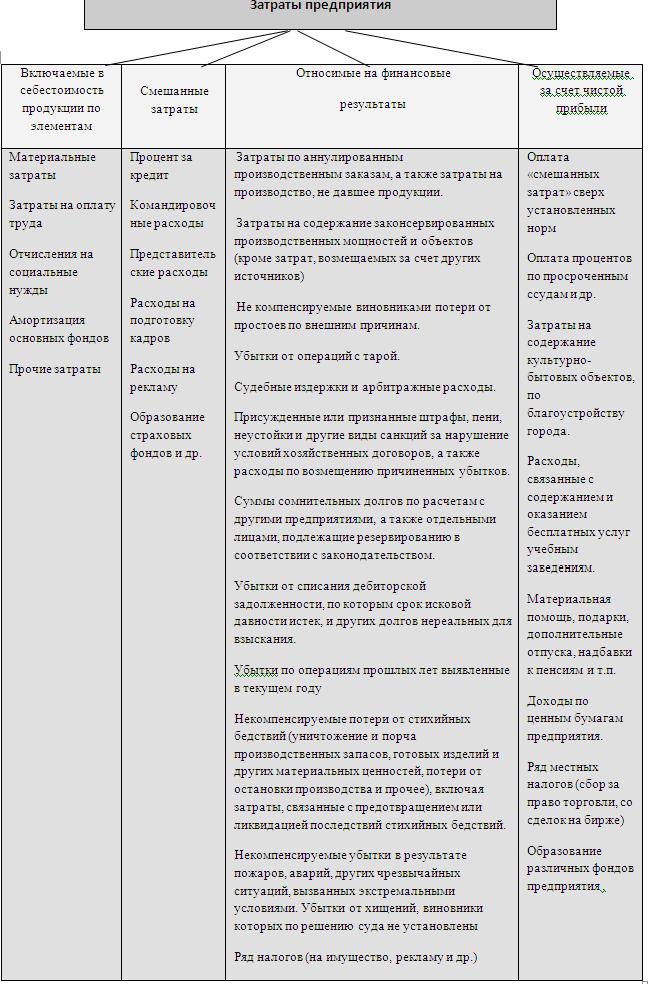

Затраты предприятия

По экономическим элементам затраты предприятия включают в себя пять основных групп:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Материальные затраты — наиболее крупный элемент затрат на производство. Их доля в общей сумме затрат составляет 60—90%; лишь в добывающих отраслях промышленности она невелика. Состав материальных затрат неоднороден и включает расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, учитывая, что отходы одного производства могут служить полноценным сырьем для другого). В стоимость сырья и материалов включаются комиссионные вознаграждения, оплата брокерских и иных посреднических услуг.

Стоимость потребленного в процессе производства сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС). Но существуют и исключения из этого правила. Так, если продукция предприятия освобождена от НДС, то оно не имеет возможности вычесть сумму уплаченного НДС из суммы налога, полученного при реализации продукции. В подобных случаях предприятию разрешается отнести уплаченный НДС на себестоимость продукции (т. е. в конечном счете НДС оплачивает не изготовитель продукции, а ее покупатель). К материальным затратам также относятся:

• топливо и энергия, расходуемые на технологические цели

и хозяйственные нужды;

• покупные комплектующие изделия и полуфабрикаты, подвергающиеся в дальнейшем монтажу, сборке или дополнительной обработке на данном предприятии;

• затраты на приобретение тары и упаковки, тарных материалов (если стоимость тары не включена в стоимость материалов, поставляемых в этой таре), за исключением стоимости тары по цене ее возможного использования;

• запасные части для ремонта машин и оборудования;

• производственные услуги сторонних предприятий и организаций, а также подразделений (состоящих на балансе предприятия), не относящихся к его основной деятельности;

• износ малоценных и быстроизнашивающихся предметов труда со сроком службы менее года или стоимостью менее 100-кратного размера (для бюджетных организаций 50-кратного размера) минимальной месячной оплаты труда за единицу, инструментов, инвентаря, лабораторного оборудования, спецодежды и др.;

• отчисления, налоги и сборы, связанные с использованием природного сырья: отчисления на воспроизводство минерально-сырьевой базы, плата за недра, за воду, забираемую из водохозяйственных систем в пределах установленных лимитов, отчисления на рекультивацию земель или оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, и др.;

• потери от брака и простоев по внутрипроизводственным причинам и др.

Затраты на оплату труда — второй по удельному весу элемент затрат на производство. Это затраты на оплату труда основного производственного персонала предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. В этот элемент затрат включаются:

• выплаты заработной платы за фактически выполненную работу в соответствии с тарифными ставками, должностными окладами и др.;

• стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

• премии, надбавки к окладам за производственные результаты;

• стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с законодательством коммунальных услуг, питания, форменной одежды, жилья и др.;

• оплата очередных (ежегодных) и учебных отпусков;

• выплаты работникам, высвобождаемым с предприятий в связи с реорганизацией, сокращением штатов и др.

Третий элемент затрат — это отчисления на социальные нужды или отчисления во внебюджетные социальные фонды (пенсионный, фонд социального страхования, государственный фонд занятости, фонды обязательного медицинского страхования).

Следующий крупный элемент затрат — износ основных производственных фондов, равный сумме амортизационных отчислений. Здесь отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия, осуществляющие свою деятельность на условиях аренды отражают амортизационные отчисления на полное восстановление, как по собственным, так и по арендованным основным фондам.

В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятий.

Прочие затраты (работ, услуг) — это налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком, платежи за предельно допустимые выбросы (сбросы загрязняющих веществ), обязательное страхование имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам, подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, подготовку и переподготовку кадров, затраты на организованный набор работников, гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду основных производственных фондов, износ по нематериальным активам и др.

Пример структуры затрат предприятия:

1) материальные затраты: легкая промишленность: 40 – 60 %, тяжелая промышленность – 60 – 80 %.

2) затраты на оплату труда: легкая промишленность: 30 – 50 %, тяжелая промышленность – 20 – 30 %.

3) отчисления в социальные фонды, прочие затраты: легкая промишленность: 10 – 30 %, тяжелая промышленность – 5 – 10 %.

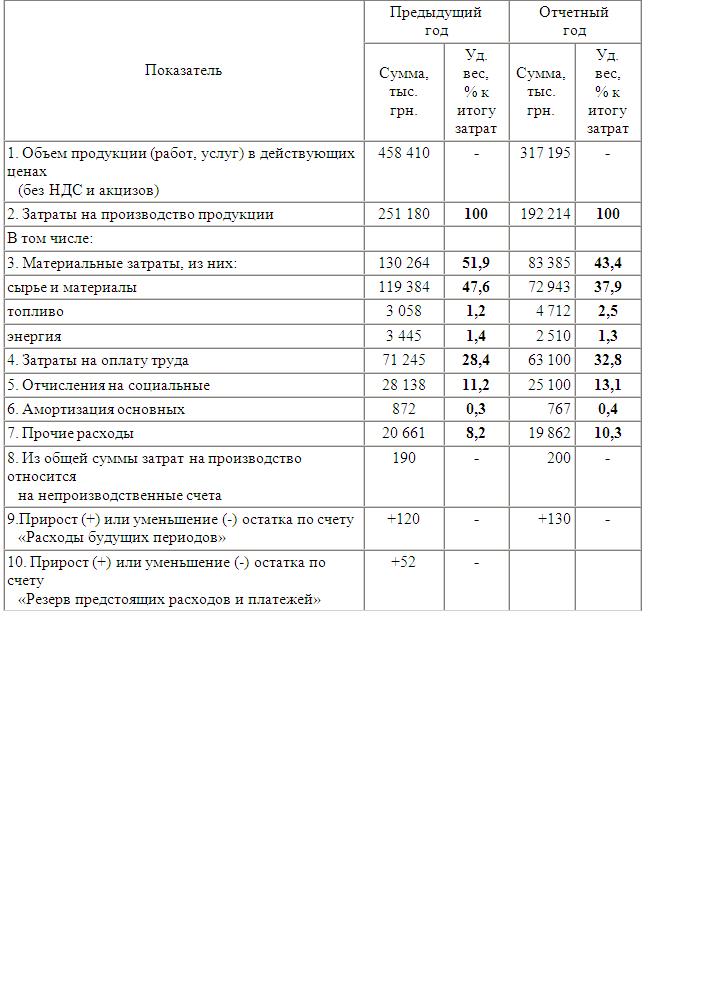

Таблица. Пример структуры затрат на производство продукции по элементам.

К текущим расходам относятся расходы, имеющие частую периодичность (расход сырья и материалов).

Примером текущих расходов могут быть расходы на покупку металла для трубопрокатного производства, или покупку запасов зерновых для содержание скота на ферме.

К единовременным расходам относятся расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств.

Часто единовременные расходы могут превышать стоимость всех активов производства, это связанно с тем, что расширение производства происходит как один сплошной процесс трат и расходов.

Важной особенностью затрат является характер их связи с определенным объектом: продуктом, подразделением, проектом. В зависимости от характера этой связи затраты делятся на прямые и косвенные.

Прямые затраты – это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Выражение «экономически целесообразным путем» означает, что при решении вопроса об отнесении затрат к определенному объекту следует руководствоваться принципом затрат и выгод. Так, если затраты на отнесение стоимости гвоздей к каждому конкретному изготовленному стулу превышают собственно стоимость гвоздей, то целесообразнее и дешевле распределять эти материалы между изделиями косвенным путем, т.е. пропорционально прямым затратам.

Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат. Например, амортизация станков и отопление цеха представляют собой прямые затраты по отношению к этому цеху, но являются косвенными затратами в отношении отдельных видов продукции, которая производится в этом цехе.

Таким образом, одни и те же затраты могут быть прямыми и косвенными по отношению к разным объектам.

В зависимости от вида бизнеса конкретный набор расходов, относимых к прямым затратам, может меняться, но в целом здесь выделяют три основные статьи:

1. оплата сырья, материалов, товаров, комплектующих, приобретаемых на стороне у субподрядчиков или поставщиков,

2. оплата операционных (производственных, эксплуатационных) расходов, непосредственно связанных с ростом или уменьшением объема продаж (оборота),

3. расходы на заработную плату так называемого основного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемами продаж.

Рассмотрим на примерах затрат являются они прямыми или косвенными.

1. Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемом продаж. Остальные затраты - косвенные.

2. Арендная плата. Является косвенной по отношению к производимой продукции.

3. Амортизация основных средств. Косвенные затраты. Амортизация производственным методом на единицу изделия – прямые затраты.

4. Командировочные расходы сотрудников отдела маркетинга. Косвенные затраты.

5. Проценты по банковскому кредиту. Косвенные затраты.

6. Закупочная стоимость проданных товаров. Прямые затраты.

7. Затраты на печать рекламных каталогов. Косвенные затраты.

8. Угощение постоянных посетителей. Косвенные затраты.

9. Затраты на письменные приборы и печатные материалы. Косвенные затраты.

10. Расходы на прохладительные напитки для сотрудников. Косвенные затраты.

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес - транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат − склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат − себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат – себестоимости. В зависимости от объёмов производимой продукции будет меняться величина издержек на единицу продукции.

- Себестоимость продукции и её влияние на доходы предприятия. Калькуляция затрат. Постоянные и переменные затраты. Экономия от масштабов производства. Форс-мажор и непредвиденные расходы.

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики. Все это и является предметом статистического изучения при анализе себестоимости.

Известно, что управлять затратами выгоднее, чем увеличивать объем продаж. Посему управление затратами — наиболее развивающаяся область как экономической практики предприятий, так и западных теоретических исследований последних десятилетий. Понимание этой проблемы уже наблюдается и в украинской практике, о чем свидетельствует интерес к теме формирования себестоимости и управления затратами на производственных предприятиях.

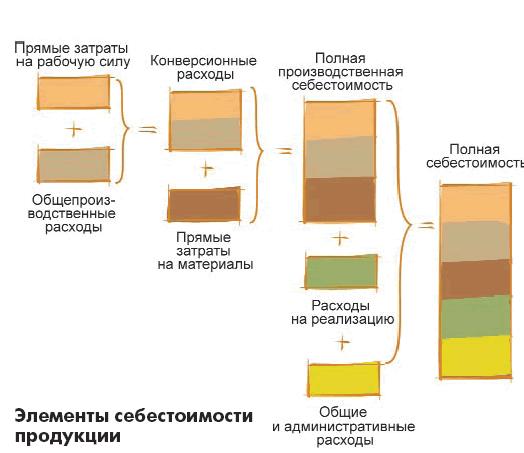

Составляющими элементами себестоимости изделия являются как материалы, так и работа с услугами. Обычно, в системе учета затрат, относимых на продукт, выделяют ряд категорий, представленных на рисунке.

Конверсионные расходы — это сумма прямых затрат на рабочую силу и общепроизводственных расходов, то есть расходы по перенесению стоимости материалов на готовое изделие. По характеру своей взаимосвязи с продуктом они чаще всего носят косвенный характер, то есть не идентифицируются с единицей продукции. Конверсионный расход связан со всеми производимыми продуктами и более всего это касается общепроизводственных затрат. По отношению к этому элементу затрат известны две концепции учета себестоимости продукции.

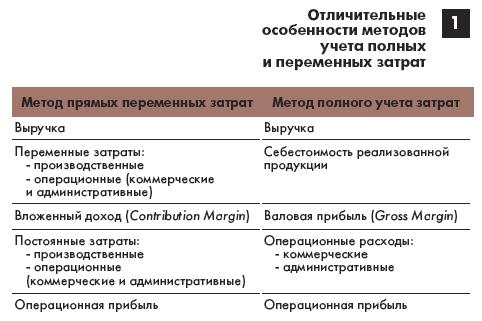

Калькуляция производственной себестоимости продукции может строиться на базе принципа полного учета затрат Absorption Costing и метода переменных затрат Direct (Variable) Costing. Теоретическая основа калькуляции себестоимости с полным распределением затрат предполагает включение в себестоимость всех производственных затрат независимо от того, постоянные они или переменные. В основе такой логики — понимание факта, что без постоянных затрат выпуск продукции невозможен.

Теоретическая база калькуляции себестоимости по переменным издержкам состоит в том, что постоянные накладные расходы не включаются в себестоимость продукции, а относятся непосредственно в отчет о финансовых результатах на тот период, когда они произошли. Данный метод отталкивается от отсутствия непосредственного отношения постоянных затрат к выпуску продукции: предприятия несут их в любом случае, независимо от того, производится что-то или нет.

Очевидно, что украинские стандарты бухгалтерского учета регулируют учет производственной себестоимости продукции методом полного распределения (поглощения) затрат (кстати, как и законодательство большинства стран и международные стандарты бухучета). Но это не мешает многим компаниям во всем мире вести свой внутренний учет в формате прямых переменных затрат. Откуда такая настырность?

Представим потенциально возможную ситуацию, случившуюся, скажем, на предприятии-производителе запасных частей для автомобилей. Рыночная цена за единицу равна 20 грн. При плановом объеме производства в 1 млн. единиц продукции суммарная себестоимость реализованной продукции составит 15 000 000 грн. Из них 3 000 000 грн. — постоянные производственные затраты. На предприятие обратились с заказом на 100 000 единиц продукции. Заказчик предложил установить договорную цену — 13 грн. Исходя из принципов полной себестоимости продукции, заказ не выгоден (15 000 000 грн. / 1 000 000 ед. = 15 грн. на единицу продукции). Но при более тщательном рассмотрении видно, что 3 000 000 грн. постоянных затрат никак не отреагируют на 10-ти процентное увеличение объема производства, их сумма останется той же. Это означает, что учитывать при принятии решений необходимо только переменные производственные затраты: 15 000 000 грн. — 3 000 000 грн. = 12 000 000 грн. При этом затраты на единицу продукции составят: 12 000 000 грн. / 1 000 000 ед. = 12 грн. В таком ракурсе заказ уже вполне способен заинтересовать предприятие, так как дополнительная прибыль при его реализации составит 100 000 грн.: [(13 — 12) х 100 000] = 100 000 грн.

Рис. Элементы себестоимтости продукции.

Принятие таких решений, как и решение многих других управленческих задач, возможно лишь при разделении производственных затрат на постоянную и переменную части.

Рис. Отличительные осбенности методов учета полных и переменных затрат.

Система учета переменных затрат возникла в США в период Великой депрессии и получила широкое распространение в 50-е годы XX столетия. Депрессия заставила предприятия с большим вниманием отнестись к той части затрат, которая, находясь в составе нереализованной готовой продукции, лежала на складе, и значит давала искаженную информацию о сегодняшней прибыли предприятия. Практическое применение второго подхода привело к различию в терминологии, форматах отчетности предприятий, определении себестоимости реализованной продукции и оценке запасов и незавершенного производства, а также в исчислении прибыли.

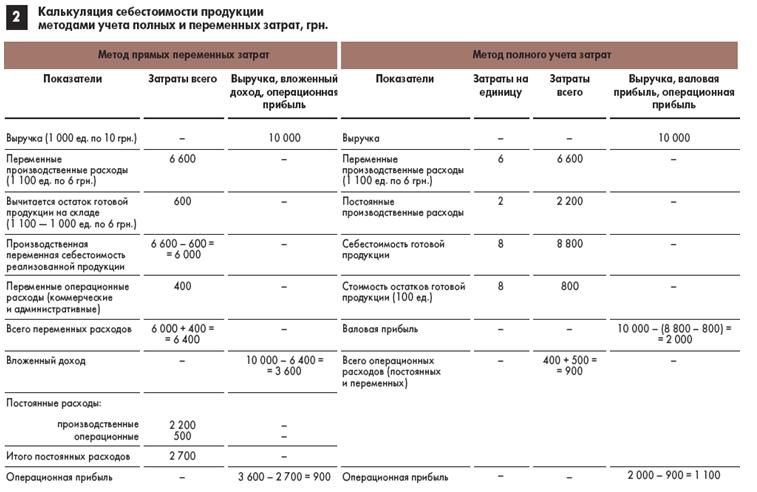

Сравним калькуляцию себестоимости продукции методами учета полных и переменных затрат.

Рис. Калькуляция себестоимости продукции методами учета полных и переменных затрат.

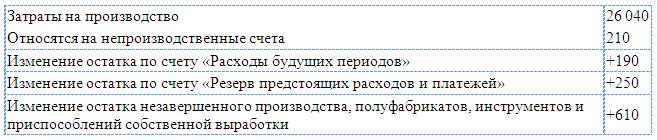

Приведем пример расчета производственной себестоимости продукции (тыс. грн.):

Производственная себестоимость продукции состави:

26 040-210-190-610+250 = 25 280 тыс. грн.

Себестоимость изменяется с каждой произведенной или приобретенной единицей товара или услуги.

Приведем простой пример:

Вы отправились на автомобиле в магазин, чтобы купить пачку масла, ценою в 10 грн. Рассчитаем себестоимость этой пачки для вас. Вы затратили один час времени. Допустим, час вашего времени оценивается в 100 грн. Вы затратили топливо в автомобиле. Допустим, затрачено топлива на сумму 10 грн. Также ваш автомобиль износился (амортизация). Допустим, на амортизацию будет списано 100 грн. Таким образом себестоимость вашей пачки масла составит:

Себестоимость = (цена х количество + затраты) / количество = 220 грн.

Но если вы приобрели 2 пачки масла, то себестоимость будет другой:

Себестоимость = (цена х 2 + затраты) / 2 = 115 грн.

Современный способ справедливого определения полной себестоимости товара - Activity-based costing (ABC - учет затрат по видам деятельности).

Суть метода Activity Based Costing (ABC)

Метод АВС используется как дополнение к существующим финансовым подходам и предназначен для правильного с точки зрения бизнеса распределения издержек предприятия на конечные центры затрат. В качестве конечных центров затрат могут выступать группы или единицы выпускаемой продукции, потребители продукции, поставщики ресурсов предприятия, или другие объекты. Таким образом, целью применения метода является получение реальной себестоимости продукции, поставщиков, клиентов, бизнес-процессов.

Суть АВС - метода заключается в связывании издержек с действиями (составляющими бизнес-процессов предприятия).

Какой результат предприятие получает?

В результате применения АВС - метода предприятие получает объективную информацию о:

- производительности и стоимости действий, бизнес-процессов и структурных подразделений;

- реальной (а не рассчитанной по данным бухгалтерского учета) себестоимости конечных объектов затрат (продукции, услуг, клиентов, поставщиков);

- степени загрузки структурных подразделений, должностных лиц и оборудования.

Такие результаты возможно получить только путем применения АВС – метода. Именно себестоимость, рассчитанная по АВС - методу, может быть сопоставлена с доходами предприятия с целью принятия решения о рентабельности того или иного направления бизнеса.

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

В зависимости от характера бизнеса применяют различные методы калькуляции затрат. Важно, чтобы система калькулирования себестоимости отвечала характеру бизнеса и требованиям производственной структуры предприятия.

Различают следующие системы калькулирования:

- позаказная;

- попроцессная;

- промежуточные методы калькулирования с использованием приемов позаказного и попроцессного калькулирования.

Позаказный метод

Как видно из названия, позаказный метод калькулирования используют, когда продукция производится отдельными партиями или в рамках отдельного заказа. Позаказная калькуляция применяется в издательской деятельности, строительстве, проектных и исследовательских работах, профессиональных услугах.

При позаказной калькуляции прямые материальные затраты и заработную плату производственного персонала относят на конкретный вид работ (заказ). Затраты, прямо не прослеживаемые (общепроизводственные и административные накладные расходы), относят на отдельные работы с использованием установленных на предприятии поправочных коэффициентов или ставок накладных расходов.

Пример.

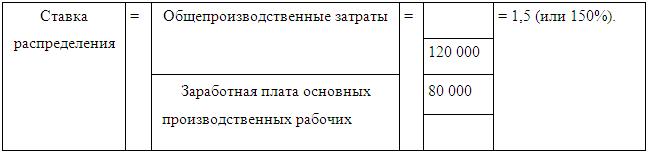

Величина общепроизводственных затрат предприятия, которые должны быть распределены на несколько заказов, выполненных за месяц, составляет 120 000 грн.

При выполнении данного заказа учтенные прямые затраты составили:

• основные сырье и материалы – 10 000 грн.;

• расходы на оплату труда основных производственных рабочих – 20 000 грн.

В качестве базы распределения выбраны затраты на оплату труда основных производственных рабочих. Заработная плата основных производственных рабочих (с учетом ЕСН) в целом по предприятию за тот же период составила 80 000 руб. Таким образом, ставка распределения будет следующей:

На основании этой ставки распределения общепроизводственные затраты начисляются на конкретные заказы, партии изделий, продукты.

В рассматриваемом случае распределенные на заказ общепроизводственные затраты будут такими:

Таким образом, производственная себестоимость выполнения заказа (как сумма прямых и общепроизводственных затрат) составит:

10 000 + 20 000 + 30 000 = 60 000 грн.

Попроцессный метод калькулирования

Второй метод калькулирования называют попроцессным (или попередельным). Он получил применение на производстве массовой однородной продукции, т. е. там, где в течение продолжительного времени массовая продукция проходит обработку по нескольким стадиям, называемым переделами. Попроцессный метод используется и в сфере обслуживания, например на предприятиях общественного питания, применяющих систему самообслуживания. При попроцессной калькуляции производственные затраты группируются по подразделениям или по производственным процессам.

Рассмотрим попроцессный метод калькулирования на отдельном примере.

Пример.

Производственный процесс состоит из двух этапов (переделов), на каждом из которых осуществляются затраты на обработку

Зоб , состоящие из расходов на оплату труда производственного персонала:

Зоб.1 = 20 000 грн.;

Зоб.2 = 15 000 грн.

Основные материалы (Зм1) включаются в производство в начале процесса, дополнительные материалы (Зм2) также используются на втором производственном этапе:

Зм1 = 80 000 грн.;

Зм2 = 30 000 грн.

После первого этапа образуется 200 кг продукта, из которого в рассматриваемом периоде в дальнейшую переработку идет 150 кг (оставшиеся 50 кг будут использованы в следующем отчетном периоде).

После второго этапа образуется 100 кг продукта. Необходимо определить себе-стоимость продуктов после каждого этапа производственного процесса, а также себестоимость единицы продукта после второго этапа переработки.

После первого этапа затраты на 200 кг продукта составят:

80 000 + 20 000 = 100 000 грн.

Себестоимость 1 кг продукта:

100 000 : 200 = 500 грн.

На 150 кг, которые идут в дальнейшую переработку, приходится:

500 × 150 = 75 000 грн.

После второго этапа затраты на 100 кг продукта составят:

Зм + Зоб + Зпервого этапа = 30 000 + 15 000 + 75 000 = 120 000 грн.

Себестоимость 1 кг: 120 000 : 100 = 1200 грн.

Методы исключения и распределения

Если в ходе технологического процесса на некоторой стадии одновременно получается два продукта и более, то для калькулирования их себестоимости используют метод исключения и метод распределения.

В данном случае проблема состоит в распределении затрат первого этапа переработки между продуктами на последующих этапах.

При использовании метода исключения один из продуктов выбирается в качестве главного, остальные признаются побочными. Производится калькулирование только главного продукта. Из суммы затрат комплексного производства вычитается стоимость побочных продуктов. Полученная разница делится на количество полученного главного продукта. Для определения стоимости побочных продуктов могут быть использованы следующие показатели:

- рыночная стоимость побочных продуктов в точке разделения;

- возможная стоимость реализации побочных продуктов в точке разделения;

- нормативная себестоимость;

- показатели в натуральном выражении (единицы продукции) и др.

Пример.

Комплексное производство состоит из двух этапов (переделов). После первого этапа производственный процесс разделяется на два продукта, каждый из которых подвергается самостоятельной переработке. На всех этапах осуществляются затраты на обработку, состоящие из расходов на оплату труда производственного персонала:

Зоб.1 = 20 000 грн.;

Зоб.2_1 = 15 000 грн.;

Зоб.2_2 = 25 000 грн.

Основные материалы включаются в производство на первом этапе, дополнительные материалы также используются на втором производственном этапе для каждого продукта:

Зм1 = 80 000 грн.;

Зм2_1 = 30 000 грн.;

Зм2_2 = 45 000 грн.

После первого этапа образуется 200 кг продукта 1 и 30 кг продукта 2. Все полученные после первого этапа продукты идут в дальнейшую переработку. По эксперт-ной оценке рыночная цена продукта 1 в точке раздела составляет 600 грн./кг, продукта 2 – 40 грн./кг.

После второго этапа образуется 100 кг продукта 1 и 10 кг продукта 2. Необходимо определить себестоимость единицы продукта 1. Решение принято на основании того, что его рыночная цена и объем производства выше, чем у продукта 2.

После первого этапа затраты комплексного производства Зк.п составят:

80 000 + 20 000 = 100 000 грн.

Себестоимость единицы продукта 1 в точке раздела составит:

После второго производственного этапа затраты на 100 кг продукта 1 составят затраты, “пришедшие” с первого этапа, плюс затраты на материалы этапа 2, плюс затраты на обработку этапа 2:

494 × 200 + 30 000 + 15 000 = 143 800 грн.

Себестоимость 1 кг продукта 1:

143 800 : 100 = 1438 грн.

Затем расчет можно повторить, приняв продукт 2 за главный.

Важное значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров. Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными затратами.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики предприятия.

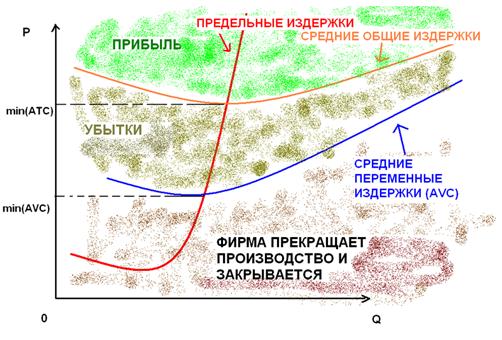

В микробогатомике к постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

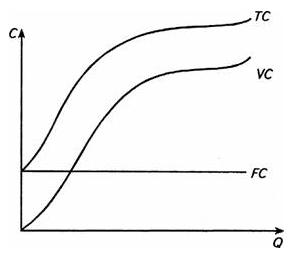

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис).

Рис. График постоянных, переменных и общих издержек.

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

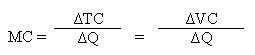

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Сколько труда в канцелярской скрепке, или действие экономии от масштаба

Предположим, что вам нужно произвести канцелярскую скрепку. Вы знаете, где находится месторождение железной руды, угля и других необходимых ресурсов, а также знаете технологию производства этого блага.

Сколько времени вам может потребоваться на изготовление одной скрепочки?

Даже если предположить, что за один день можно добыть руду и уголь (они залегают недалеко от места производства), за один день построить печь и приспособление для отлива или вытягивания проволоки (самые-самые примитивные) и за один день выплавить металл, изготовить проволоку и согнуть скрипочку, то средние затраты времени на производство скрепки составят три дня. А при неблагоприятном раскладе это может быть неделя или месяц...

А теперь давайте попробуем оценить, сколько рабочего времени приходится на изготовление одной скрепки в большом масштабе в современном производстве, скажем, в США. Для расчета мы предположим, что цена любого блага приблизительно равна стоимости труда, затраченного на всех стадиях его производства.

Давайте попробуем рассчитать, сколько труда требуется на производство одной скрепки в современном производстве США. Если коробка в 100 скрепок стоит 1 доллар, то одна скрепка стоит 1 цент. Если предположить, что средняя зарплата составляет 2000 долларов, то при том же распорядке, один час будет "стоить" 12,5 долларов, а одна минута около 20 центов. Одна скрепочка производится за 2,9 секунды.

Конечно, это только приблизительный расчет, так как труд разных профессий оплачивается по-разному, да и цена скрепки не состоит на 100% из зарплат (а включает еще налоги, плату за природные ресурсы, и прибыль). Но порядок полученных цифр не должен вызывать сомнений. Если единичное производство скрепки требует нескольких дней, то производство этого блага в большом масштабе позволяет произвести скрепочку за несколько секунд...

Обратите внимание на то, что на одну скрепочку требуется одинаковое количество материала и в том случае, если она будет произведена в единственном экземпляре и при ее производстве "тиражом" в несколько миллионов.

Но затраты труда на перемещение, обучение, создание орудий труда "падают" на единственный экземпляр производимого блага или распределяются на миллион скрепок.

Именно поэтому в современном производстве очень многие блага производятся в большом масштабе и за счет этого их производство обходится очень дешево. Именно поэтому мы в состоянии за жизнь потребить такое количество разных благ, которое мы бы никогда не смогли получить, если бы они производились в единичном объеме.

Непредвиденные расходы - расходы, не предусмотренные планами, бюджетами, сметами, программами, возникающие неожиданно; включают непредвиденное увеличение издержек производства и обращения, возмещение убытков, штрафы, пени, неустойки.

Форс-мажор можно охарактеризовать как «чрезвычайную и непреодолимую в данных условиях силу (перечень обстоятельств, которые таковыми могут быть признаны, более чем неисчерпывающий), действие которой невозможно предотвратить и которая является обстоятельством, освобождающим от ответственности за неисполнение обязательства».

Что может быть признано форс-мажором? В первую очередь обычно называют чрезвычайные обстоятельства, неизвестные сторонам до подписания договора: война, стихийные бедствия (включая наводнения, пожары, эпидемии, заражение радиацией, землетрясения), массовые беспорядки, забастовки или какие-либо другие обстоятельства.

Как правило, после получения информации о наступлении любых форс-мажорных обстоятельств, задерживающих выполнение или иным образом мешающих выполнению договора, стороны обязаны письменно уведомить об этом друг друга. Стороны не несут ответственности за любой ущерб, убытки, претензии или иные расходы, которые могут возникнуть в результате форс-мажорных обстоятельств.

Освобождение от ответственности в силу форс-мажорных обстоятельств возможно как по закону, так и по договору.

- Баланс доходов и расходов. Внутрифирменное бюджетирование и минимизация расходов.

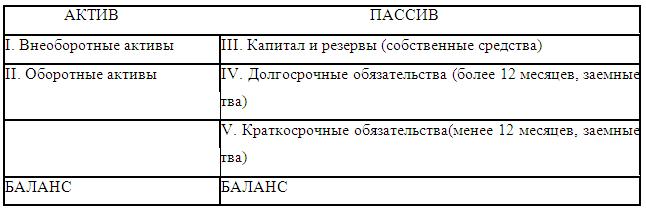

Баланс доходов и расходов – основной финансовый документ предприятия. Он представляет собой сводную характеристику его финансового состояния, раскрывающую источники формирования капитала предприятия и средства его размещения или использования в текущем или плановом периоде.

Баланс содержит доходы и расходы предприятия, которые должны иметь равновесное состояние своих значений на тот или иной конкретный срок. Бухгалтерский баланс дает наиболее широкий спектр данных для оценки финансового состояния предприятия. Средства предприятия по их составу характеризуют актив баланса, а источники их образования – пассив.

Активы характеризуются ликвидностью. Ликвидность – это способность активов превращаться в денежные средства. Баланс предприятий строится по принципу возрастающей ликвидности. В I разделе отражаются внеоборотные активы, обладающие низкой ликвидностью. Это средства, которые используются более одного года, приобретены с целью использования в хозяйственной деятельности и не предназначены для продажи в течение года: нематериальные активы (патенты, лицензии, товарные знаки, организационные расходы, деловая репутация организации, основные средства, незавершенное строительство, доходные вложения в материальные ценности, имущество для передачи в лизинг, по договору проката), долгосрочные финансовые вложения.

Рис. Схема баланса предприятия.

Во II разделе отражается мобильная часть имущества предприятия – оборотные активы. Это средства, использованные, проданные или потребленные в течение одного года или операционного цикла, если он превышает год: запасы (сырье, материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов), дебиторская задолженность (покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные). Дебиторская задолженность подразделяется на долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную (в течение 12 месяцев). Далее следуют краткосрочные финансовые вложения. В конце II раздела помещаются денежные средства, т.е. наиболее ликвидная часть оборотных активов.

Статьи пассива баланса группируются по степени нарастания срочности погашения обязательств. Вначале идет III раздел «Капитал и резервы», отражающий данные о собственных средствах предприятия, постоянно находящихся в хозяйственном обороте и не подлежащих возврату; уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (убыток) прошлых лет и отчетного периода.

Далее идет IV раздел «Долгосрочные обязательства» и V раздел «Краткосрочные обязательства». В V разделе выделяют краткосрочные кредиты и займы и кредиторскую задолженность в разрезе, поставщики и подрядчики, векселя к уплате, задолженность перед дочерними и зависимыми обществами, перед персоналом, перед внебюджетными фондами и бюджетом, авансы полученные, прочие кредиторы. В конце раздела находятся статьи: задолженность учредителям по выплате доходов, доходы будущих периодов, резервы предстоящих расходов и прочие краткосрочные обязательства.

Следующей по важности и информативности формой отчетности является «Отчет о прибылях и убытках». Он включает данные о финансовых результатах деятельности предприятия за отчетный период, такие как прибыль от продаж, финансовый результат от прочей реализации и других финансовых операций, результат от внереализационной деятельности, чрезвычайные доходы и расходы, чистая прибыль (нераспределенная прибыль) отчетного периода. Показатели отчета позволяют оценить рентабельность деятельности предприятия. В конце отчета справочно приводятся данные о размере дивидендов по привилегированным и обыкновенным акциям, а также о предполагаемых дивидендах в следующем отчетном году.

В «Отчете об изменениях капитала» приводятся данные об использовании собственного капитала предприятия в разрезе статей: уставный капитал, добавочный, резервный капитал, целевое финансирование, непоступления. Отражены также сведения об оценочных резервах и, справочно, о величине чистых активов.

В «Отчете о движении денежных средств» дается информация о потоках денежных средств по источникам поступлений и направлениям использования.

В приложениях к бухгалтерскому балансу дается расшифровка основных статей бухгалтерского баланса.

Составляя баланс доходов и расходов, финансовый отдел предприятия должен руководствоваться некоторыми общими принципами, соблюдение которых обязательно в условиях рыночной экономики. Так, определяя конкретные направления использования финансовых ресурсов, следует учитывать различия в уровне получаемой отдачи и выбирать затраты, обеспечивающие предельно высокую рентабельность; при этом финансовые затраты необходимо соотносить со сроками их окупаемости. При выборе долгосрочных затрат нужно предусматривать наиболее экономичные методы их финансирования. В ходе финансового планирования должна обеспечиваться сбалансированность рисков, для чего затраты с высокой финансовой отдачей, но повышенным риском, следует разумно сочетать с инвестированием средств, а затраты, хотя и менее рентабельные, - с гарантированным доходом. Выбирая направления инвестирования средств и методы привлечения дополнительных финансовых ресурсов, следует помнить о платежеспособности и ликвидности, чтобы не допустить банкротства предприятия.

При составлении баланса доходов и расходов необходимо обязательно учитывать инфляционные процессы, оказывающие сильное влияние на деятельность предприятия. Прибыль от производственно-хозяйственной деятельности, поступления амортизационных отчислений, затраты на капитальные вложения в производственную сферу и социальную инфраструктуру, платежи за выполненные для предприятия работы и оказанные услуги, взносы в резервный фонд находятся под воздействием инфляции, а потому в балансе доходов и расходов нужно предусматривать соответствующую их корректировку с учетом индекса роста инфляции.

Внутрифирменное бюджетирование

Бюджетирование — это процесс построения и исполнения бюджета компании на основе бюджетов отдельных подразделений.

Самое ценное, что может дать Вам бюджетирование — это координация всех сторон деятельности компании.

Наличие процедуры бюджетирования является нормой для любой компании в развитых странах мира, и в последние годы уже становится нормой в Украине. Это, безусловно, отрадный факт.

Однако, по нашим оценкам, примерно на половине предприятий система бюджетирования неэффективна. Неэффективной, мы считаем такую систему краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30%.

Подобная ситуация представляет собой серьезную проблему, т.к. бюджет компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приводит к срыву основного плана любой компании — стратегии развития.

Опыт показывает, что есть типичные причины, ведущие к снижению эффективности бизнес-процесса бюджетирования. Изложим их в порядке убывания важности:

1. Организация процесса

Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов.

Если этого нет, то весь процесс может держаться на одном человеке, который и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса. Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен — не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно. Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц — система бюджетирования даже не то, что неэффективна, — она становится бессмысленной.

2. Методика бюджетирования

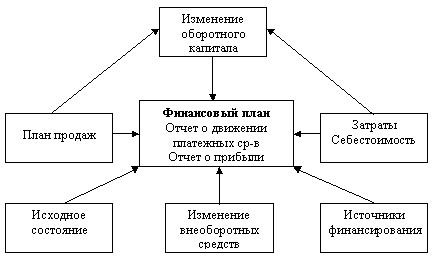

Распространенную ошибку допускают те, кто считает бюджетом — отчет о движении платежных средств. Бюджет компании должен включать в себя три формы: отчет о прибыли, отчет о движении платежных средств, и баланс.

Рис. Схема подготовки информации для построения финансового плана.

Отчет о прибыли необходим для оценки рентабельности текущей деятельности компании. Принципиальным в отчете о прибыли является разделение затрат на переменные и постоянные. Это необходимо, чтобы понять, как будут изменяться результаты деятельности компании при изменении объемов производства.

В долгосрочной перспективе именно наличие прибыли является залогом положительного сальдо отчета о движении платежных средств.

Основное предназначение отчета о движении платежных средствах — это обеспечение платежеспособности компании. Под платежеспособностью, мы понимаем, способность компании выполнять в полном объеме и в срок платежи необходимые для нормальной (запланированной) работы компании.

Прогнозный баланс является важнейшим инструментом управления активами и пассивами предприятия. Наиболее актуальными для предприятий, в данном контексте, являются проблемы оборачиваемости текущих активов и пассивов, а также вопросы оптимизации структуры источников финансирования. Методологически баланс рассчитывается на основе отчета о прибыли и отчета о движении платежных средств.

3. Производственное планирование

За последнее десятилетие производственная деятельность большинства промышленных предприятий, в первую очередь предприятий машиностроения, претерпела кардинальные изменения. От массового, мало номенклатурного производства предприятия были вынуждены перейти к мелкосерийному, единичному производству. Номенклатура выпускаемой продукции, на некоторых предприятиях, увеличилась на порядок. Резко сократился жизненный цикл модельного ряда.

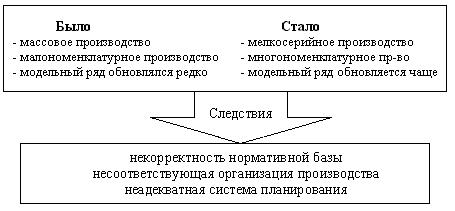

Соответственно, организация производства перестала соответствовать текущим реалиям. Машиностроительные предприятия, как правило, располагали специализированным оборудованием, предназначенным для производства большого количества одинаковых деталей. Рациональной при этом была предметная специализация цехов и участков, когда каждый участок специализировался на изготовлении определенных деталей, выполняя для них все виды, например механообработки.

В нынешних условиях объемы производства уменьшились, и одновременно расширилась номенклатура продукции. Предприятиям теперь необходимо производить относительно небольшое количество абсолютно разных деталей. Работа на специализированном оборудовании в этих условиях нецелесообразна, т.к. потребует значительно большего количества переналадок, вызовет увеличение норм расхода материалов и трудозатрат.

В этом случае, как правило, целесообразно использовать универсальное оборудование. Становится предпочтительней операционная специализация участков, когда каждый участок выполняет определенный вид работ: сверление, фрезерование, токарные работы и т.д. Это необходимо для более рационального использования оборудования в условиях, когда производится большая номенклатура деталей, требующая одинаковых технологических процессов.

Рис. Изменения в организации производства

Ввиду того, что организация производства перестала соответствовать требуемым условиям, многие предприятия стали испытывать сложности с выполнением плана производства. Невыполнение плана производства естественно ведет к невыполнению плана отгрузок, а значит к невыполнению плана по поступлениям платежных средств.

4. Целевые установки

Построение краткосрочных планов (бюджетов) должно базироваться на реальных заключенных договорах. Задачи для подразделений по достижению определенных показателей должны ставиться на этапе среднесрочного планирования (6-12 месяцев). В этом случае у подразделений есть время, чтобы разработать соответствующие программы и начать их выполнять.

В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в краткосрочном бюджете планируют поступления на следующий месяц, исходя из годового бизнес-плана, или, например, точки безубыточности, не принимая во внимание реально заключенные договора.

Мы знаем одно предприятие, рентабельность которого составляет 20%, а зарплата не выплачивается по три месяца. Значение рентабельности 20% определил Совет директоров. Однако, если исходить из реально заключенных договоров, рентабельность была бы отрицательной - 15%. Для достижения "контрольной цифры" завод выпускает ничем не подтвержденную продукцию и даже продает, вернее, распихивает ее. При этом 50% продукции идет по бартеру, другие 50% безнадежно зависают у дилеров. А бюджет поступлений и платежей выполняется только на 2/3.

5. Финансово-экономическая система предприятия

Иногда сама финансово-экономическая система предприятия снижает вероятность достижения плановых показателей.

Еще достаточно часто, на промышленных предприятиях фонд оплаты труда цеха определяется, как некий процент от товарной продукции выпущенной цехом. При этом в товарную продукцию входят и те полуфабрикаты, которые цех изготовил, и передал другим цехам по полной себестоимости. В этом случае, чем больше у цеха будет себестоимость, тем больший фонд зарплаты ему будет выделен.

Родоначальники подобного подхода наверно думали таким образом мотивировать производственников к повышению загрузки оборудования, поиску дополнительных заказов. Однако в результате создали интерес к завышению себестоимости той продукции, которая уже выпускается.

Более того, никакие программы по снижению затрат в подобных условиях просто не работают. Все благие начинания руководства в этой сфере благополучно саботируются в низах, с выдачей массы весьма правдоподобных объяснений.

Поэтому, за основу при начислении фонда оплаты труда должен браться факт выполнения цехом плана производства по номенклатуре, в заданный срок и с требуемым качеством. И спрашивать с цехов надо не за стоимостные показатели, а за абсолютные и удельные расходы материальных и трудовых ресурсов.

Возможно, имеет смысл зарплату рабочих сделать полностью постоянной, не зависящей от объема производства. Во-первых, рабочие могут влиять только на своевременное и качественное выполнение заказа, а их количество определяют отделы продаж и маркетинга. Во-вторых, в рыночных условиях важно не только выполнение объемных показателей, но также и выполнение условий Договора.

Аналогичная проблема может возникать и при использовании трансфертных (внутренних) цен. В случае затратного механизма определения внутренних цен, т.е. определения цены, путем прибавления к полной себестоимости фиксированного процента рентабельности, снижение подразделением своих затрат автоматически приводит к снижению подразделением и своей выручки. Если при этом на выручку "завязаны" показатели оплаты и премирования, то снижая свои затраты сотрудники подразделения автоматически снижают и свою зарплату.

При определении внутренних цен, как правило, целесообразно использовать рыночные цены на аналогичную продукцию.

Мы уверенно можем утверждать, что в конечном итоге эффективность процесса бюджетирования определяется эффективностью работы компании в целом. При этом внедрение и использование процедуры планирования очень хорошо помогает выявить и классифицировать многие проблемы компании, которые до этого могли оставаться в тени.

Поэтому предприятия с неэффективной системой планирования — не самые худшие. Они находятся все-таки в выигрышном положении, относительно тех компаний, где бюджетирование отсутствует. Ведь им уже есть над чем работать.

Стремиться минимизировать расходы — не значит действовать в ущерб интересам дела, лишь бы избежать затрат задачу следует решать, отыскивая оптимально возможное соотношение доходов и расходов.

Решение может находиться в следующих направлениях:

1. Прямое снижение издержек производства за счет поиска внутренних ресурсов (например, сокращение управленческих расходов и штатов, снижение материальных затрат, повышение производительности труда и т.п.).

2. Относительное снижение издержек производства (главным образом в части условно-постоянных затрат) за счет увеличения объемов производства продукции. При этом на единицу готовой продукции будут затрачиваться существенно меньшие средства.

3. Проведение грамотных маркетинговых исследований для формирования конкурентоспособных предложений с целью стимулирования повышения объема закупок постоянными клиентами и привлечения новых покупателей.

4. Установление в организации жесткой финансовой дисциплины, когда решение о расходах имеет право принимать одно лицо или несколько ответственных лиц, четко оговоренных приказом руководителя компании.

Учитывайте сразу необходимые капитальные вложения и требуемые эксплуатационные расходы.

Рассчитывая затраты, необходимые и достаточные для старта нового дела, как правило, выбирают вариант, требующий наименьших капитальных вложений. Суммируя стоимость разработки проекта, строительства сооружений, закупки и монтажа оборудования, отработки технологии и т.д., принимают наиболее дешевые технические решения. При этом даже не задумываются (и, тем более, не подсчитывают), во что эти решения обойдутся впоследствии, как это отразится на уровне эксплуатационных расходов. Главное — минимизировать первоначальные затраты.

Это довольно распространенная ошибка небогатых и экономически слабо подготовленных людей. Принципиальная ущербность такого подхода заключается в том, что капитальные вложения — это разовое явление, хоть и финансово крупное, а эксплуатационные расходы — существенно меньшие, но повторяющиеся из года в год на протяжении многих лет.

Бизнесмен обязан выбирать оптимальное решение обязательно с учетом необходимых капитальных вложений и требуемых эксплуатационных расходов. Народная мудрость гласит: «Скупой платит дважды». Это особенно актуально для бизнесменов, у которых недостаточно продуманное и плохо просчитанное решение может оказаться непоправимо разорительным. И напротив, предусмотрительный, расчетливый взгляд в будущее обеспечивает многолетнее поступление прибыли.

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ И ПОВТОРЕНИЯ:

1. Почему затраты так важны для анализа бизнес деятельности?

2. Что может быть больше и почему: текущие расходы или единовременные затраты?

3. Чем отличаются пряме от косвенных затрат?

4. Почему важно калькулировать затраты?

5. Как действует закон экономии от масштабов?

6. Можно ли рассчитать затраты на форс-мажор?

7. Почему важно составлять баланс доходов и расходов?

8. Зачем нужно внутрифирменное бюджетирование?

Литература:

1. Ольга Пестрецова. Учет себестоимости продукции. Журнал "Финансовый директор" (№10, 2004).

2. Википедия.

3. Добровольский Е.Ю., Карабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е.П. Бюджетирование: шаг за шагом. — М.: Питер, 2009. — С. 448. — ISBN 978-5-469-00712-8

4. Немировский И. Б., Старожукова И. А. Бюджетирование. От стратегии до бюджета — пошаговое руководство. — М.: «Диалектика», 2006. — С. 512.

5. Шаховская Л.С., Хохлов В.В., Кулакова О.Г. Бюджетирование: теория и практика. — М.: КНОРУС, 2009. — С. 396.

6. /www.aup.ru/books/m81/11_5.htm

7. Ефремова А.А. Себестоимость.

8. /www.bibliotekar.ru/biznes-38/35.htm

9. /ecolib.com.ua/article.php?book=43&article=4901.

10. /www.management.com.ua/finance/fin093.html

Отослано Быковым Д.А., учителем экономики Международного Лицея "Гранд"

Учебники с Богатомики, уроки с Богатомики, идеальные уроки он-лайн, русские уроки с разных предметов, все русские учебники

Содержание урока

конспект уроку и опорный каркас

презентация урока

акселеративные методы и интерактивные технологии

закрытые упражнения (только для использования учителями)

оценивание

Практика

задачи и упражнения,самопроверка

практикумы, лабораторные, кейсы

уровень сложности задач: обычный, высокий, олимпиадный

домашнее задание

Иллюстрации

иллюстрации: видеоклипы, аудио, фотографии, графики, таблицы, комикси, мультимедиа

рефераты

фишки для любознательных

шпаргалки

юмор, притчи, приколы, присказки, кроссворды, цитаты

Дополнения

внешнее независимое тестирование (ВНТ)

учебники основные и дополнительные

тематические праздники, слоганы

статьи

национальные особенности

словарь терминов

прочие

Только для учителей

идеальные уроки

календарный план на год

методические рекомендации

программы

обсуждения конспект уроку и опорный каркас

презентация урока

акселеративные методы и интерактивные технологии

закрытые упражнения (только для использования учителями)

оценивание

Практика

задачи и упражнения,самопроверка

практикумы, лабораторные, кейсы

уровень сложности задач: обычный, высокий, олимпиадный

домашнее задание

Иллюстрации

иллюстрации: видеоклипы, аудио, фотографии, графики, таблицы, комикси, мультимедиа

рефераты

фишки для любознательных

шпаргалки

юмор, притчи, приколы, присказки, кроссворды, цитаты

Дополнения

внешнее независимое тестирование (ВНТ)

учебники основные и дополнительные

тематические праздники, слоганы

статьи

национальные особенности

словарь терминов

прочие

Только для учителей

идеальные уроки

календарный план на год

методические рекомендации

программы

обсуждения

Если у вас есть исправления или предложения к данному уроку, напишите нам.

Если вы хотите увидеть другие корректировки и пожелания к урокам, смотрите здесь - Образовательный форум.

Предмети > Богатомика > Богатомика 10-11 класс > Затраты

|