|

Гипермаркет знаний>>Богатомика 10-11

ТЕМА 15. Инвестиции.

- Роль инвестиций в развитии богатомики. Срок окупаемости инвестиций. Кругооборот денег. Стоимость предприятия как обьекта инвестирования.

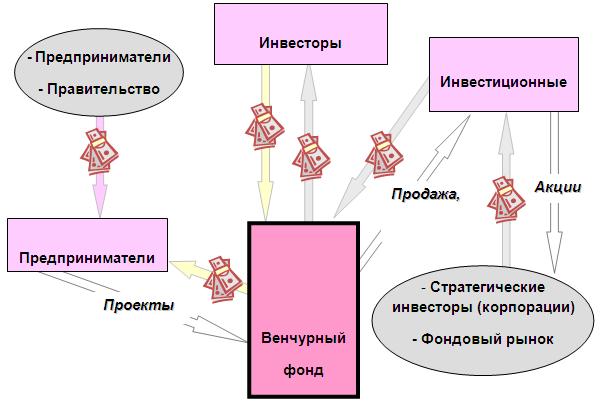

- Иностранные инвестиции – преимущества и недостатки. Венчурный капитал.

- Проблемы привлечения кредитных ресурсов для реализации бизнес-проектов. Залог недвижимого имущества. Ипотечное кредитование.

Инвестиции – одна из важнейших религий мира (А. Бирс).

После изучения этого раздела вы сможете:

• Усвоить какая роль инвестиций в развитии богатомики.

• Разобраться в понятиях «кругооборот денег», «срок окупаемости инвестиций», «венчурный капитал».

• Оценить выгоды иностранных инвестиций.

• Научиться привлекать инвестиции.

- Роль инвестиций в развитии богатомики. Срок окупаемости инвестиций. Кругооборот денег. Стоимость предприятия как обьекта инвестирования.

Инвестиции затрагивают самые глубинные основы бизнес деятельности, ускоряя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в экономике, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов преобразований экономической системы.

В современных условиях задача активизации инвестиционного процесса выходит на первый план. Ясно, что выходом из глубокого экономического кризиса станет возрождение реального сектора экономики и прежде всего промышленных ее отраслей. Эти цели достижимы только при активизации и повышения эффективности инвестиционной деятельности. В свою очередь на активность и эффективность инвестиций влияет много факторов, среди которых важное место занимают налоговые как составляющая финансового механизма государства.

Инвести́ции — долгосрочные вложения капитала с целью получения дохода.

Инвестиции являются неотъемлемой составной частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговоренные сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены.

Существуют разные классификации инвестиций.

По объекту инвестирования выделяют:

Реальные инвестиции (прямая покупка реального капитала в различных формах):

1. в форме материальных активов (основных фондов, земли), оплата строительства или реконструкции.

2. Капитальный ремонт основных фондов.

3. Вложения в нематериальные активы: патенты, лицензии, права пользования, авторские права, товарные знаки, ноу-хау, человеческий капитал (воспитание, образование, наука) и т. д.

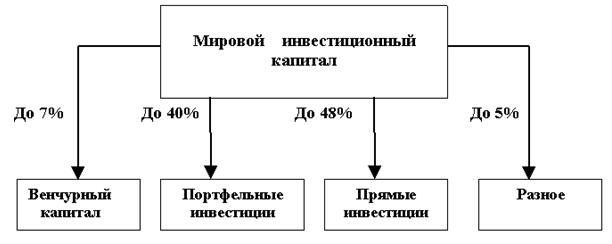

Рис. Структура мирового инвестиционного капитала.

Финансовые инвестиции (косвенная покупка капитала через финансовые активы):

1. ценные бумаги, в том числе через ПИФы

2. предоставленные кредиты

3. лизинг (для лизингодателя)

Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены):

1. валюты

2. драгоценные металлы (в виде обезличенных металлических счетов)

3. ценные бумаги (акции, облигации, сертификаты институтов совместного инвестирования и т.п.)

По основным целям инвестирования:

Прямые инвестиции

Портфельные инвестиции

По срокам вложения:

• краткосрочные (до одного года)

• среднесрочные (1-3 года)

• долгосрочные (свыше 3-5 лет)

По форме собственности на инвестиционные ресурсы:

• частные

• государственные

• иностранные

• смешанные

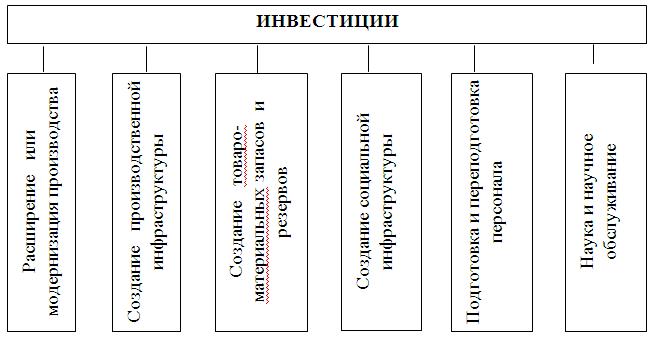

Рисунок. Структура инвестиций

Прямые инвестиции — вложение денежных средств (инвестиции) с целью участия в управлении предприятием, в которое вкладываются деньги, и получения дохода от участия в его деятельности.

В соответствии с принятой международной классификацией иностранных инвестиций, к прямым инвестициям относятся инвестиции, в результате которых инвестор получает долю в уставном капитале предприятия не менее 10%. Приобретение доли в капитале предприятия не менее этой величины даёт возможность непосредственно участвовать в управлении предприятием, в частности иметь своего представителя в совете директоров.

Прямые инвестиции позволяют непосредственно влиять на проинвестированный бизнес. В современном мире прослеживается тенденция к увеличению объёма прямых инвестиций.

Прямые инвестиции обычно осуществляются через фонды Private Equity (фонды прямых инвестиций) - специализированные компании, имеющие обязательства своих "подписчиков" перечислять заранее согласованные суммы денег в случае одобрения фондом тех или иных сделок. Интерес подписчика заключается в получении прибыли после закрытия фонда через 3-5 лет после создания за счет продажи всех проинвестированных компаний стратегическим инвесторам или другим фондам.

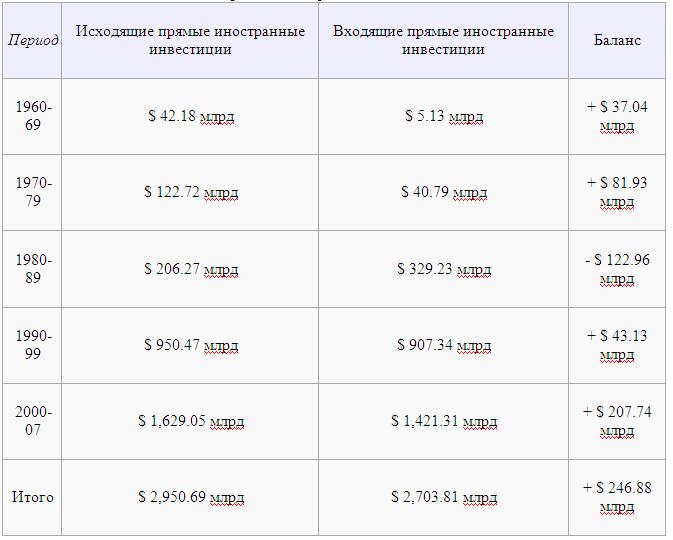

Прямые иностранные инвестиции делятся на исходящие, т.е. прямые инвестиции, осуществлённые субъектами данной страны за рубежом, и входящие, т.е прямые инвестиции, осуществлённые иностранными инвесторами в данной стране. Соотношение входящих и исходящих инвестиций показывает международную инвестиционную позицию страны. Например, данные по США показывают, что эта страна является нетто-экспортёром прямых инвестиций, т.е. объём инвестиций, вложенных американскими компаниями за рубежом, превышает объём инвестиций иностранных компаний в США.

Таблица. Прямые иностранные инвестиции в США.

Портфельные инвестиции — инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг. Портфельные инвестиции представляют собой пассивное владение ценными бумагами, например акциями компаний, облигациями и пр., и не предусматривает со стороны инвестора участия в оперативном управлении предприятием, выпустившим ценные бумаги.

Знаете ли вы что.

Джесси Лауристон Ливермор (англ. Jesse Lauriston Livermore; 1877—1940) — биржевой трейдер начала 20-го века. Знаменит тем, что сумел несколько раз заработать и затем потерять состояния, исчисляющиеся миллионами долларов. Также известен своими короткими продажами (продажами без покрытия) во время биржевых крахов 1907 и 1929 годов.

Джесси Ливермор родился в небольшом американском городке Актон, штат Массачусетс. Он начал свою карьеру трейдера в возрасте пятнадцати лет. Он ушел из дома с согласия своей матери, потому что не захотел быть фермером, как его отец. В пятнадцатилетнем возрасте он добился прибыли $1000 (что эквивалентно примерно $20.000 в пересчете на современную стоимость доллара), совершая сделки в букмекерских конторах.

В течение жизни Ливермор выигрывал и терял многомиллионные состояния. Наиболее известны его прибыли в $3 миллиона и $100 миллионов во время биржевых крахов 1907 и 1929 годов соответственно. Но позже он потерял все эти деньги.

Инвестирование, сбережение, потребление

С позиции монетарной теории денег, средства можно направить на потребление или сбережение. Простое сбережение изымает средства из оборота и создаёт предпосылки для кризисов. Инвестирование вовлекает сбережения в оборот. Оно может происходить напрямую или косвенно (размещение временно свободных средств на депозит в банк, который уже сам инвестирует).

Условия инвестирования.

Считается, что для привлечения инвестиций предприятие должно:

1. Иметь хорошо отработанный и перспективный план деятельности на будущее. Инвесторы хотят знать, что их вклады принесут в дальнейшем прибыль.

2. Иметь хорошую репутацию в обществе. Инвестируя в теневое предприятие, инвесторы рискуют остаться без прибыли, поэтому выбирают только те предприятия, которые вызывают доверие.

3. Вести открытую, то есть прозрачную деятельность. Для этого необходимы бухгалтерская отчётность и работа со СМИ.

4. Многое зависит от внутренней политики, проводимой в той стране, в которой находится предприятие. Для вкладов инвесторы выбирают наиболее стабильные страны.

Однако на практике эти условия необходимы для портфельных инвесторов. Инвестиции вполне могут привлекаться и без этих условий, но при уверенности инвестора в соблюдении своих прав на распоряжение капиталом и прибылью. Такую уверенность могут гарантировать не только законы и прозрачность учёта, но и личные связи, например, в правительстве или парламенте, получение права непосредственного контроля за ситуацией на предприятии через контрольный пакет акций и назначение подконтрольного директора или личное непосредственное руководство. Существенным фактором привлечения инвестиций является соотношение прибыли и риска. Часть инвесторов выбирают меньший риск и соглашаются на меньшую прибыль. Часть инвесторов выберут более высокую прибыльность вложений, несмотря на повышенные риски. Сырьевым компаниям вообще выбирать не приходится: идут туда где есть ресурс.

Совокупность условий для инвестора иногда называют «инвестиционным климатом».

Интересно, что…

Сингапур в четвертый раз подряд возглавил рейтинг стран, где легче всего вести бизнес, — таков вывод Всемирного банка и Международной финансовой корпорации (МФК), сделанный на основании ежегодного исследования Doing Business. Теперь в этом государстве можно получить разрешение на строительство и регистрировать собственность через интернет.

Как показало исследование, проведенное университетом Калифорнии, сокращение процедуры открытия бизнеса на 10 дней в небогатых, но хорошо управляемых экономиках ведет к ускорению роста ВВП на 0,4% в год.

Впрочем, Украина солидными достижениями в улучшении регуляторной политики пока не может похвастаться. Да, за последние годы было создано так называемое единое окно регистрации предприятий — количество процедур, необходимых для старта, сократили до десяти. Месяц посещений разрешительных органов — и бизнес, наконец, может работать. Но в странах с нормальным бизнес-климатом на это понадобится гораздо меньше времени. К примеру, в Новой Зеландии нужно проделать всего одну процедуру: заполнить заявление на сайте службы Новозеландского офиса компаний. Похожая система в Стране кленового листа, где для регистрации нового субъекта хозяйствования заполняют данные в Электронном центре промышленности Канады. Через пять дней предприниматель получает по почте соответствующий сертификат.

Украина в рейтинге Doing Вusiness — 2010 за год поднялась всего на четыре ступеньки в основном благодаря принятию многострадального Закона «Об акционерных обществах». Страна все еще находится в конце списка, занимая 142-е место из 183-х возможных.

Их не догоним

Кризис заставил многие страны ускорить проведение реформ, облегчающих жизнь бизнесу. Согласно исследованию Doing Business — 2010, 131 государство провело 287 реформ в регуляторной сфере, что на 20% больше, чем годом ранее. Реформаторы максимальное внимание уделяли изменениям в сфере регистрации бизнеса, защите прав собственности, повышению эффективности процедур банкротства и разрешения споров. Понимая важность малых и средних компаний в создании рабочих мест, некоторые правительства, в частности, Китая, Республики Кореи, Малайзии и России, включили реформы, упрощающие положение бизнеса, в свои антикризисные планы. Впрочем, большинство изменений в регуляторной политике были частью долгосрочных программ по повышению конкурентоспособности местных компаний и созданию рабочих мест. Самой активной по числу нововведений оказалась африканская Руанда — она возглавила десятку государств-реформаторов. Если раньше на открытие бизнеса в стране нужно было потратить две недели, то теперь три дня, пройдя всего две процедуры вместо восьми. Время для регистрации собственности сократилось на 255 дней. В десятку реформаторов неожиданно попала и Беларусь, переместившись с 88-го места на 7-е. А ведь она не сделала ничего сверхъестественного: отменила требования к минимальному капиталу и разрешение на печать, которое предприниматели получали в органах внутренних дел, отказалась от нотариального заверения копий документов, необходимых для регистрации бизнеса, и объединила четыре регистрационные процедуры в одну. По оценке Всемирного банка, эти нововведения позволят сэкономить местному бизнесу более $20 млрд ежегодно.

Как правило, реформы проводятся в странах с уровнем дохода ниже среднего. Однако в этом году реформаторской деятельностью отличились и развитые экономики. К примеру, Великобритания упростила процесс выдачи строительной документации. Германия максимально смягчила требования к начальному капиталу фирмы: его сократили с EUR25 тыс. до EUR1. [6]

Риск и прибыль

Инвестиции характеризуются, среди прочего, двумя взаимосвязанным параметрами: риском и прибыльностью (доходностью). Как правило, чем выше риск инвестиций, тем выше должна быть их ожидаемая доходность. Для описания соотношения между риском и прибылью часто используется модель CAPM.

Величина инвестиционного риска показывает вероятность потери инвестиций и дохода от них. Величина общего, интегрального риска складывается из семи видов риска: законодательного, политического, социального, экономического, финансового, криминального, экологического. При этом среднероссийский риск принимается за единицу, а реальные показатели регионов могут отклоняться.

Знаете ли вы что?

Дивестиции (англ. divestment, divestiture) - изъятие капиталовложений, продажа части активов или всей компании. Дивестиции — это противоположность инвестициям.

Не следует дивестицию путать с ликвидацией предприятия. Основным критерием служит потенциальная выгода для продавца активов. При дивестиции поступления от продажи активов обычно превышают будущие денежные потоки от их дальнейшей эксплуатации.

Термин чаще всего используется для ситуации, когда компания продает своё подразделение. Обычно такая продажа предпринимается, чтобы сфокусировать ресурсы на более перспективном для компании направлении. Известным примером является финская группа Nokia, которая в начале 90-х годов распродала подразделения, не связанные с телекоммуникациями.

Иногда разделение компании предпринимается в силу антимонопольных ограничений. Самая крупная и вероятно наиболее известная корпоративная дивестиция произошла в 1984 году. Министерство юстиции США обязало разделить и продать подразделения местной связи (произвести дивестицию) корпорации AT&T. В результате было образовано дополнительно семь независимых компаний (англ. Baby Bells).

Иногда продажа активов связана с этическими соображениями. Так Генеральный Синод Церкви Англии одобрил предложение о дивестиции (изъятии капиталовложений) из компаний, получающих прибыль от «незаконной оккупации» палестинских земель Израилем.

Роль инвестиций в развитии богатомики.

Инвестиции играют центральную роль в экономическом процессе, они предопределяют общий рост экономики. В результате инвестирования средств в экономику увеличиваются объемы производства, растет национальный доход, развиваются и уходят вперед в экономическом соперничестве отрасли и предприятия в наибольшей степени удовлетворяющие спрос на те или иные товары и услуги. Полученный прирост национального дохода частично вновь накапливается, происходит дальнейшее увеличение производства, процесс повторяется непрерывно. Таким образом, инвестиции, образующиеся за счет национального дохода в результате его распределения, сами обуславливают его рост, расширенное воспроизводство. При этом, чем эффективнее инвестиции, тем больше рост национального дохода, тем значительнее абсолютные размеры накопления (при данной его доле), которые могут быть вновь вложены в производство. При достаточно высокой эффективности инвестиций прирост национального дохода может обеспечить повышение доли накопления при абсолютном росте потребления.

Было бы неправильно связывать рост национального дохода только с производственными инвестициями, хотя очевидно, что они непосредственно определяют увеличение производственных мощностей и выпуска продукции. Следует отметить, что на этот рост оказывают значительное воздействие, хотя и косвенное, также и инвестиции в строительство, сферу нематериального производства, причем общемировая тенденция состоит в том, что значение их в дальнейшем наращивании экономического потенциала возрастает. Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе (как на внутреннем так и на внешнем рынке), дают возможность более гибкого регулирования цен на свою продукцию и т. д.

Таблица. Влияние иностранных инвестиций на экономику стран-экспортеров и стран-импортеров.

Страны-инвесторы получают более высокую среднюю прибыль инвестиций, так как вкладывают их в более прибыльные отрасли за границей, используют там более дешевую квалифицированную рабочую силу, экспортируют туда средства труда, но этим замедляя темпы экономического роста и развития своей страны. Иностранные инвестиции и миграция рабочей силы являются современными формами перемещения трудовых ресурсов и денежных средств. Причиной миграции рабочей силы является уровень заработной платы, на который влияют экономическое развитие страны, ее природные, исторические и национальные особенности, социальные условия. Страна-экспортер капитала способствует миграции рабочей силы из своей страны и создает дополнительные рабочие места в стране-импортере, используя ее дешевый квалифицированный трудовой потенциал.

Поступающие инвестиции первоначально являются толчком для экономического развития страны-импортера, способствуя росту производственных возможностей страны и улучшая ее демографическую обстановку. Поступающие современная техника и технология имеют завышенную цену, так как они не самые новые, достаточно длительный период действующие в стране-экспортере. Используя иностранный капитал, трудно стать лидером на мировом рынке. Иностранные инвестиции, находящиеся под гарантией правительства, используются неэффективно. Страна-реципиент должна иметь четкую государственную политику в отношении поступающих инвестиций.

Таблица. Структура прямых инвестиций на начало года, млн.долл. США

Объемы прямых инвестиций в Украину и из Украины приведены с учетом данных Национального банка Украины и Фонда государственного имущества Украины (относительно разницы между рыночной и номинальной стоимостью акций, имущества и т.п., не учтенной в статистической отчетности отдельных предприятий).

Таким образом, как видно из таблицы, приток инвестиций в Украину растёт. Пока этот рост не даёт ощутимого результата для экономики, а развитие экономического кризиса в Украине может нивелировать уже полученные на этот момент результаты. Но рассматривая общую тенденцию, можно сказать, что годовой прирост иностранных инвестиций в экономику страны составил за последние годы в среднем более 30%. Это хороший показатель для устоявшейся экономики, но для развивающейся экономики Украины он не может обеспечивать существующие потребности. Что касается прямых инвестиций из Украины, то уровень этого показателя не показывает стабильную тенденцию: есть годы, когда он превышает уровень предыдущего года в несколько раз, есть годы, когда этот уровень падает ниже предыдущего года. Достаточно отметить, что за период 2008 – 2009 года прирост составил почти 2,5 тыс.%, в то время, как за период 2007 – 2008 прирост находился в пределах всего 10%. Это свидетельствует как о нестабильном развитии экономики, так и об отсутствии скоординированной, чётко проработанной и грамотной инвестиционной политики Украинского государства.

Иностранные инвестиции неравномерно распределяются по регионам страны. Наиболее приоритетными, с точки зрения анализа политики реформ, являются: Днепропетровская, Донецкая, Запорожская, Киевская, Львовская, Одесская, Харьковская области, а также г.Киев. Больший объем инвестиций поступает в Украину из США, Германии, Англии. Западные инвесторы вкладывают капитал прежде всего в отрасли машиностроения и металлургию.

Инвестиции играют исключительно важную роль и на микроуровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

• расширения и развития производства;

• недопущения чрезмерного морального и физического износа основных фондов;

• повышения технического уровня производства;

• повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

• осуществления природоохранных мероприятий;

• приобретения ценных бумаг и вложения средств в активы других предприятий.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро-, так и на микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

Что такое инвестиционный климат?

Инвестиционный климат - это среда, в которой протекают инвестиционные процессы.

Понятие "инвестиционный климат" применимо преимущественно для рыночной экономики, когда хозяйственная среда не поддается прямому управлению. Оно является наиболее общим критерием для размещения инвестиционных ресурсов. Инвестиционный климат складывается из совокупности экономических, социальных, политических, правовых и даже культурных условий, обеспечивающих привлекательность вложений в ту или иную область экономики, в конкретные предприятие, город, регион или страну.

Оценки инвестиционного климата колеблются в границах от благоприятного до неблагоприятного. Благоприятным считается климат, способствующий активной деятельности инвесторов, стимулирующий приток капитала. Неблагоприятный климат повышает риск для инвесторов, что ведет к утечке капитала и затуханию инвестиционной деятельности.

Факторы, оказывающие влияние на инвестиционный климат, подразделяются по возможности воздействия на них со стороны общества на:

* объективные (природно-климатические условия, оснащенность энергосырьевыми ресурсами, географическое местонахождение, демографическая ситуация и др.);

* субъективные (связанные с управлением деятельностью людей).

Инвестиционный климат тесно связан с инвестиционной политикой. Инвестиционная политика представляет собой совокупность мер организационного и экономического воздействия органов управления на уровне страны, региона, города или предприятия, направленных на создание оптимальных условий для вложения инвестиций.

Инвестиционный климат выступает объектом воздействия инвестиционной политики. С одной стороны, он определяет стартовые условия для разработки инвестиционной политики, а с другой - является ее результатом.

Эффективность инвестиционной политики измеряется степенью изменения инвестиционного климата в более благоприятную сторону. В свою очередь, более благоприятное состояние инвестиционного климата влияет на инвестиционную политику в сторону ее дальнейшего совершенствования.

Инвестиционная политика, выступающая как совокупность различных мероприятий, воздействует на различные (прежде всего субъективные) составляющие инвестиционного климата. Она актуализируется через разработку и реализацию стратегии регулирования инвестиционной деятельности.

Методы оценки инвестиционного климата весьма разнообразны. Они базируются на различных экономических, политических и финансовых показателях, по совокупности которых стране, региону или городу присваивается инвестиционный рейтинг.

Рейтинг является важным показателем для инвесторов, большинство которых не в состоянии проводить самостоятельные детальные исследования, особенно внутри других стран, а ориентируются на оценки рейтинговых агентств. Поэтому повышение рейтинга всегда связано с притоком инвестиций, необходимых для экономического роста.

Инвестирование в условиях кризисов.

Кризис - прекрасное время для заработка, ведь именно в это время цены значительно падают и если Вы нацелены на долгосрочную прибыль, то это ваше время! Ведь покупая когда всё наиболее дёшево Вы в перспективе продадите намного дороже. Это отностится к недвижимости, финансам и другим видам инвестиций. Например несмотря на начавшийся с августа 2007 года финансовый кризис и даже рецессию, вложения в дома, землю и коммерческую недвижимость в Америке со стороны иностранных покупателей сегодня не только не уменьшаются, но набирают новые обороты. Всё это говорит о том, что те, кто инвестирует сейчас, понимают, что в будущем получат большую прибыль. С финансами же тоже всё просто: сейчас все продают акции и валюту и они дешевеют, но после выхода из кризиса основных стран самые крепкие игроки останутся на плаву и восстановятся до прежних результатов, поэтому инвестирование в условиях кризиса выгодно.

На сегодня достаточно опасны перечисленные ниже вложения:

- долгосрочные вложения в одной валюте;

- вложения в облигации — как краткосрочные консервативные инвестиции. Из-за того, что достаточно много компаний сейчас вынуждено срочно выплачивать кредиты, которые брались под залог акций, имеет смысл подождать, смогут ли крупные компании расплатиться по своим обязательствам. На сегодня вложения в облигации даже самых надежных мировых компаний следует рассматривать не как консервативные, а, скорее, как агрессивные, поэтому не рекомендуется вкладывать в облигации, неважно, наши или зарубежные, те средства, которые вам будут нужны на ближайшие по срокам цели, а также на непредвиденные расходы;

- вложения на банковские депозиты выше суммы, которая подлежит страхованию. Конечно, крупнейшие банки смогут пережить кризис благодаря государственной поддержке, но для сохранности ваших вложений лучше не хранить в одном банке сумму выше, чем покрывается системой страхования вкладов.

- вложения в недвижимость в некоторых странах на «этапе котлована»: в период кризиса ликвидности у застройщиков могут появиться проблемы с получением средств на продолжение строительства неоконченных объектов, поэтому существует риск заморозки строительных проектов на какое-то неопределенное время, либо их остановка. В связи с этим важно выбирать уже законченные проекты;

- вложения в потребительские кооперативы, бизнес-клубы и другие вариации на тему финансовых пирамид, обещающих стопроцентную доходность намного выше ставки по депозитам (например, 30% за 3 месяца). Эти организации растут во время кризиса, и в них можно потерять все свои накопления, так как их деятельность ничем не регулируется.

Какие же варианты инвестиций могут быть полезны? Учитывая текущие моменты, можно предложить следующие возможные пути уменьшения потерь в результате финансового кризиса:

- для краткосрочных вложений — банковские депозиты в пределах суммы страхового возмещения. Причем выбирать внимательно из тех банков, которым оказывается господдержка; для долгосрочных вложений (если вы хотите опередить инфляцию и преумножить свои накопления) вы можете инвестировать на фондовый рынок, но лучше перед этим настроиться на срок не менее 5-7 лет, и отдавать предпочтение отраслям, которые слабо зависят от уровня потребления: это отрасли добычи цветных металлов, спрос на которые будет практически всегда. Также это и инвестиции в источники энергии (нефть, газ, альтернативные источники энергии), так как человечество пока что не может прожить без энергии; и продовольствие, так как без еды жизнь также весьма проблематична. Вложения в банковский сектор и потребление сейчас не совсем оптимально, так как данные сферы более всего подвержены действию кризиса. Эти инвестиции проводятся через инвестиционные фонды, хедж-фонды, структурированные ноты и прочие инструменты.

- для долгосрочных вложений также стоит размещать часть средств в реальные активы (драгоценные камни, металлы в виде инвестиционных монет, недвижимость, вино), чтобы не сильно зависеть от определенной валюты и колебаний на фондовом рынке. Что касается страны недвижимости, будет разумно выбирать страны, банковская система которых слабо пострадала от финансового кризиса, то есть которая не сильно зависела от зарубежных кредитов. Что касается драгоценных металлов, можно выбирать между золотом, серебром, платиной, палладием. В случае, когда в долгосрочной перспективе доллар, скорее всего, будет сдавать свои позиции, то золото, как правило, следует в противофазе с долларом, и, скорее всего, будет возрастать в цене;

- для долгосрочных вложений помимо вышеописанного можно применять инвестиционные инструменты с гарантированной доходностью, высокой ликвидностью и высоким потенциалом роста, когда фондовый рынок войдет в фазу роста. К этим инструментам относятся пенсионные программы негосударственных пенсионных фондов.

В данном случае, какие инвестиционные инструменты вы бы ни выбрали, лучше их распределить по различным странам и разным финансовым организациям, чтобы уменьшить возможные «страновые» риски и риски финансовых компаний.

Государство как инвестор.

Государство — плохой инвестор со всех точек зрения и в первую очередь в силу того, что не ставит цели максимизации прибыли. Цель государства — создание новых рабочих мест, развитие инфраструктуры и через это — максимизация благосостояния. Она достигается через создание реальных производств — сервисов, фабрик, заводов. Но зачастую бывает так, что есть природные ресурсы, есть идеи, есть желание, есть деньги построить фабрику, но нет железной дороги, нет аэропорта, нет автомобильной дороги, нет электроэнергии. Госинвестиции должны прийти именно в ту инфраструктуру, которую бизнес по тем или иным законам, по естественно-монопольным ограничениям не имеет права создавать.

Критерии инвестирования государством.

Эти критерии можно условно разделить на три группы: бюджетная эффективность, экономическая эффективность и финансовая эффективность. Начну с финансовой.

Финансовая эффективность — это эффективность самого проекта. Проект должен быть неубыточным. И причина, по которой государство входит своими деньгами в неубыточный проект, заключается либо в длительности срока реализации проекта, либо в несоответствии параметров доходности с той нормой доходности, под которые инвестор может привлечь капитал. Это означает, что если государство добавляет свои деньги с более низкой ожидаемой доходностью, чем частные деньги, то общая стоимость проекта снижается. Тогда проект начинает становиться реализуемым.

Пример. Если мы повесим строительство железной дороги, линии электропередачи на инвестора, проект может стать убыточным. А если мы возьмем часть на себя, проект сразу становится экономически окупаемым.

Бюджетная эффективность говорит о том, что деньги, которые тратит государство из инвестфонда, должны быть меньше, чем те деньги, которые государство получит. Получит за счет трех основных источников. Первое — это будущий налоговый поток. Второе — это снижение расходов бюджета, которое может происходить за счет развития территории. И третий — это возможный инфраструктурный тарифный доход.

Пример. Если мы строим линию электропередачи и она будет находиться в собственности государства, государство будет получать тариф за передачу. Если мы строим железную дорогу и она будет находиться в собственности государства, государство будет получать тариф за транспортировку. То есть наш совокупный приведенный доход должен превышать объем тех средств, которые мы вкладываем.

И третий критерий эффективности — экономический: проект должен порождать прирост валового регионального продукта в том регионе, в котором мы его реализуем. Он должен создавать новые рабочие места, новый налоговый поток. Он должен порождать каскадный эффект. Продукт проекта должен порождать желание создавать рядом новые и новые производства, которые будут использовать этот проект. Сочетание всех этих критериев как раз и будет итоговым фактором отбора.

Пример инвестирование в фонд.

Инвестиционная идея.

Инвестиционная идея фонда «ОЛИГАРХ»: глядя на рынок через призму стратегий финансово-промышленных групп, выбирать из них наиболее многообещающие. Инвестор фонда «Олигарх» приобретает акции и наблюдает, как богатейшие люди Украины работают и на рост собственного богатства, и на прирост богатства инвесторов фонда.

Несколько мощных финансово-промышленных групп формируют частный сектор украинской экономики, оказывая влияние не только на отдельные предприятия, но и на целые отрасли. Собственники этих групп – успешные бизнесмены, выстроившие системный устойчивый бизнес, а многие из них распространяют свое влияние и на политическую сферу, обладая всеми атрибутами олигарха.

Богатейший украинец, Ринат Ахметов, занимает 127 место в рейтинге Forbes богатейших людей планеты. А согласно рейтингу польского журнала Wprost, трое украинских миллиардеров входят в двадцатку богатейших людей Восточной Европы, при этом их суммарное состояние, по оценкам журнала, за год удвоилось.

В последние несколько лет украинские ФПГ активно проводили реструктуризацию, усиливая ключевые направления бизнеса и освобождаясь от непрофильных активов. Общая тенденция:

- формирование отраслевых холдингов

- слияния и поглощения для наращивания масштаба бизнеса, в том числе за пределами Украины

- проведение IPO на ведущих международных фондовых биржах.

На сегодняшний день бизнес-группы практически завершили структурирование, сформулировали долгосрочные стратегии развития и приступили к их реализации. Повышается прозрачность бизнесов, начинается активный диалог с инвестиционным сообществом. Процесс создания стоимости в рамках этих групп должен стать понятным и устойчивым для обеспечения основной задачи владельцев: рост капитализации их публично торгуемых активов.

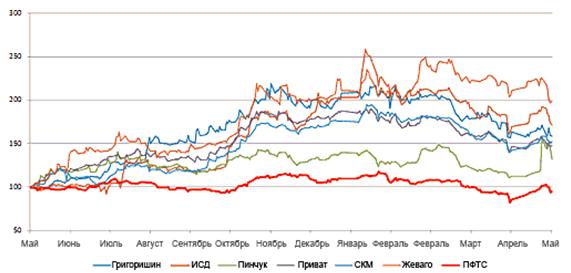

Первым примером реализации этой стратегии на практике является IPO Ferrexpo – холдинговой компании, владеющей 86% акций Полтавского ГОКа, входящего в структуру группы «Финансы и Кредит» Константина Жеваго. В ходе IPO было привлечено 420 млн долларов. Акции были размещены на Лондонской фондовой бирже в июне 2007 года и выросли с момента IPO более чем на 160%. За два месяца, предшествовавшие размещению, акции Полтавского ГОКа, котирующиеся на ПФТС, подскочили на 50%, и добавили еще 17% в течение двух недель после размещения.

Стратегия.

Благодаря наличию у групп долгосрочных программ корпоративного развития, стоимость активов украинских олигархов растет значительно более высокими темпами, чем фондовый рынок Украины в целом:

Фонд «Олигарх» инвестирует преимущественно в акции предприятий, находящихся в сфере влияния крупных бизнес-групп, с целью достижения доходности существенно выше среднерыночной на периоде до 12 месяцев и более.

В фокусе фонда - шесть ФПГ: Приват, СКМ, Интерпайп/East One, группа Григоришина, группа Жеваго, ИСД. Эти группы оказывают влияние на достаточное количество компаний, акции которых имеют биржевые котировки. Ориентиром служит семейство индексов бизнес-групп (BGI).

К началу июня 2008 года суммарная рыночная капитализация публично торгуемых активов этих бизнес-групп превышала 40 млрд долларов США – это больше трети общей капитализации украинского рынка (без учета акций, котирующихся на иностранных фондовых биржах). В зависимости от группы, совокупный объем акций, доступных к инвестированию портфельными инвесторами, составляет от 170 до 600 млн долларов.

Основные активы этих групп сконцентрированы в ключевых и/или наиболее быстро растущих секторах украинской экономики: горно-металлургический комплекс, химия, энергетика, машиностроение и др.

В пользу ожидаемой высокой доходности фонда «Олигарх», говорит и анализ рыночной статистики. На периоде с января 2007 по май 2008 индексы семейства BGI демонстрировали предсказуемое поведение в периоды общего спада рынка, с динамикой аналогичной или лучше индекса ПФТС, при этом оставляя рынок далеко позади на растущих фазах благодаря слабой корреляции с индексом ПФТС.

Портфель фонда будет диверсифицирован по различным акциям из состава индексов бизнес-групп. При этом будет проводиться фундаментальный анализ для снижения доли менее перспективных акций, что позволит рассчитывать на дополнительную доходность.

Глубокая коррекция с начала года создала благоприятный момент для вхождения в рынок и формирования инвестиционного портфеля. Индексы бизнес-групп подешевели с начала 2008 года от 7% до 25%, при этом сами предприятия демонстрируют устойчивую динамику и рост прибыльности в условиях благоприятной конъюнктуры мировых рынков. Фундаментальные факторы свидетельствуют о мощной основе для возобновления ускоренного роста капитализации ФПГ по мере нормализации рынка.

Тактика.

Инвестиционный Комитет принимает инвестиционные решения согласно следующей процедуре:

- Для каждой ФПГ оцениваются перспективы и заявленные планы развития по направлениям бизнеса. Определяется целевой вес бизнес-групп в портфеле.

- Отбираются акции конкретных предприятий по каждой бизнес-группе на основе анализа фундаментальных факторов - в пределах весов, определенных на шаге 1.

- Определяются удельные веса каждой акции, с учетом потенциала роста стоимости.

- Осуществляется постоянный мониторинг портфеля, и при необходимости - реагирование на изменяющуюся рыночную ситуацию.

- Инвестиционный комитет будет также осуществлять инвестиции в ценные бумаги предприятий, которые не входят в сферу влияния бизнес-групп, при наличии потенциала роста стоимости существенно выше среднего по рынку.

Инвестиция или спекуляция

Грань между инвестицией и спекуляцией размыта. Обычно критерием разграничения указывают фактор времени. Если операция длится более года — это инвестиция, и экономический эффект она даст через значительный срок после вложения. Если до года — это спекуляция.

В то же время, когда говорят о биржевой торговле, то говорят о привлечении, например, «портфельных инвесторов», которые чутко следят за ситуацией на рынке и могут с него уйти, не обращая внимания на длительность сделок.

По характеру заключаемых договоров, по характеру производимых действий, по целям, по юридическим последствиям биржевые инвестиции и спекуляции не отличаются.

Бенджамин Грэм предлагал инвестицией считать операцию, основанную на тщательном анализе фактов, перспектив, безопасности вложенных средств и достаточном доходе. Всё остальное признавалось спекуляцией.

Чаще всего разграничение проводят по критерию организации нового бизнеса (реальная инвестиция) и участия в уже существующем бизнесе (спекуляция). Иногда критерием разделения служит цель операции. Спекуляцией считают операцию, у которой целью является разница в цене (акции, пая, товара). Инвестицией считают операцию, целью которой является доход в форме процентов (дивидендов), начисляемых на приобретённый актив.

А когда деньги вернуться?

Ключевым критерием привлекательности инвестирования в любой сфере бизнеса является скорость возврата вложенного капитала. Именно период окупаемости (Pay-Back Period) позволяет инвестору сравнить различные варианты развития бизнеса и выбрать тот проект, который в наибольшей степени соответствует его стратегии и финансовым возможностям. Логично предположить, что чем быстрее проект окупит первоначальные затраты, тем раньше он начнет приносить прибыль и тем большей будет ее совокупная величина. Однако, в сфере коммерческой недвижимости, как показывает практика, это утверждение не всегда соответствует действительности, а сам срок окупаемости может выступать лишь в роли первичного критерия отбора проектов.

Значение периода окупаемости

Период окупаемости представляет собой срок, рассчитанный со дня начала реализации проекта и осуществления первых инвестиционных затрат до момента, когда разность между накопленной суммой чистой прибыли и объемом произведенных инвестиционных затрат приобретет положительное значение, то есть будет достигнута точка безубыточности.

Период окупаемости используется как один из наиболее простых и быстрых методов определения инвестиционной привлекательности проекта, а также быстрого сравнения альтернативных проектов в отношении рисков: если все основные параметры идентичны, то инвестиция с более коротким периодом окупаемости считается менее рискованной. Такой метод позволяет сделать корректировку с учетом риска, изменив минимально необходимый период окупаемости. Как правило, рискованные инвестиции имеют короткий минимально необходимый период окупаемости, в отличие от менее рискованных. Обычно величина корректировки периода окупаемости зависит от субъективного мнения инвестора в отношении степени риска инвестиции.

Есть такой фактор при принятии решения о привлекательности проекта, как вопрос, насколько "длинные" деньги инвестор может вовлечь в него. Собственных средств, как правило, всегда не хватает, да и использовать только их неэффективно. В проекте практически всегда есть заемные деньги (период окупаемости важен и для собственных средств, но проиллюстрировать его проще на примере кредита). Следом за кредитом всегда возникает такое понятие, как "длина денег". Если это не западный кредит, то взять деньги на 10 лет весьма проблематично. Вот и появляется "период окупаемости". Если проект окупается за более длительный срок, чем мы можем себе позволить исходя из срока кредита, то возникают дополнительные вопросы о перекредитовании, дополнительных гарантиях и т.п.

Второй сферой применения периода окупаемости является оценка соответствия проекта общей стратегии собственников и потенциальных инвесторов. В Украине только в последнее время появились инвесторы, серьезно рассматривающие длительные проекты. Время - деньги, и этим все сказано. Чем быстрее проект достигнет окупаемости, тем быстрее он начнет приносить прибыль.

Пример периода окупаемости в сфере недвижимости.

На период окупаемости в сфере коммерческой недвижимости влияет множество факторов, однако результирующими их параметрами являются инвестиционные затраты в проект и годовые денежные притоки от сдачи помещений в аренду. Соответственно, изменению периода окупаемости в ходе реализации проекта недвижимости способствуют как величина вложений, так и движение денежных потоков, на что в свою очередь влияют арендные ставки, их изменение в течение периода владения, а также операционные затраты на обслуживание и эксплуатацию объекта.

К факторам, воздействующим на период окупаемости, относят: длительность подготовительной фазы (период согласований и т.п.), время строительства, удорожание бюджета (по разным причинам - изменение правил игры, рост стоимости материалов, смена подрядчика и т.п. - в любом случае, чем большая сумма должна вернуться, тем выше будет период окупаемости), ставки аренды/цены продажи, время заполнения арендаторами и процент свободных площадей, объем эксплуатационных расходов и другие.

Периодом окупаемости инвестиций (Pay-Back Period) называется продолжительность времени от начального момента в проекте до момента окупаемости. Начальным моментом обычно считается первый шаг или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные (накопленные) чистые денежные поступления становятся неотрицательными и в дальнейшем остаются таковыми.

Метод расчета периода окупаемости инвестиций заключается в определении срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма с нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Срок окупаемости является широко используемым показателем того, возместятся или нет первоначальные инвестиции в течение жизненного цикла проекта.

Расчет простого срока окупаемости, в силу своей специфической наглядности, часто используется как метод оценки риска, связанного с инвестированием. Более того, в условиях дефицита инвестиционных ресурсов (например, на начальной стадии развития бизнеса или в критических ситуациях) именно этот показатель может оказаться наиболее значимым для принятия решения относительно осуществления капиталовложений. В целом, существуют такие виды периодов окупаемости:

• простая окупаемость проекта (от старта до момента возвращения всех потраченных средств);

• окупаемость за период эксплуатации (от ввода в эксплуатацию до простой окупаемости) - отличается лишь тем, что исключена инвестиционная фаза;

• дисконтированный период окупаемости (потраченные деньги возвращаются с некоторой, заранее определенной рентабельностью - ставкой дисконтирования).

Дисконтированный срок окупаемости

Дисконтированым сроком окупаемости инвестиций (Discounted Pay-Back Period) называется продолжительность периода от начального момента до момента окупаемости проекта с учетом дисконтирования. Это тот наиболее ранний момент времени в расчетном периоде, после которого чистая текущая стоимость (ЧТС или NPV - Net Present Value) становится и в дальнейшем остается неотрицательной.

Суть метода заключается в дисконтировании всех денежных потоков, генерируемых проектом, и их последовательном суммировании до тех пор, пока не будут покрыты исходные инвестиционные затраты. Данный метод принимает в расчет стоимость денег во времени, что всегда показывает более реальную картину.

В общем смысле дисконтирование представляет собой определение нынешней стоимости денежных потоков, относящихся к будущим периодам, то есть будущих доходов на настоящий момент. Для правильной оценки будущих доходов необходимо располагать информацией относительно прогнозных значений выручки, расходов, инвестиций, структуры капитала, остаточной стоимости имущества, а также ставки дисконтирования.

Дисконтированный период окупаемости является более консервативным и более объективным критерием оценки проектов, чем простой период окупаемости, так как позволяет хотя бы частично учесть и заложить в проект ("занизив" его номинальную эффективность) такие риски, как снижение доходов, повышение расходов, появление более доходных альтернативных инвестиционных возможностей за период реализации проекта и другие.

Вопрос определения ставки дисконтирования - совершенно отдельная (и гораздо более значительная, чем период окупаемости) тема. Как правило, ставка дисконтирования равна либо ставке безрискового размещения средств + поправка на риск конкретного проекта, либо внутренней норме рентабельности альтернативного, схожего по уровню риска, проекта.

Одним из способов определения ставки дисконтирования является установление безрисковой ставки, на которую затем "нанизывается" премия за различные риски. Премия за риск у каждого инвестора и каждой инвестиции своя, также как и компоненты денежных потоков, генерируемых инвестицией. Как правило, ставка дисконтирования отражает минимальную ставку доходности, которая требуется инвестору для осуществления капиталовложения в проект.

Существуют такие способы определения ставки дисконтирования:

1. На основе средневзвешенной стоимости капитала (WACC - Weighted Average Cost of Capital или CAPM (Capital Asset Pricing Model), если используется только собственный капитал), что имеет целый ряд как преимуществ, так и недостатков. Среди преимуществ: стоимость капитала можно точно рассчитать, на ее основе можно судить как минимум об одном из возможных вариантов альтернативного использования ресурсов - возврате денег акционерам и кредиторам пропорционально их вкладам в проект. Среди недостатков:

• WACC рассчитывается на основе процента по заемным средствам и дивидендов, но и процент, и дивиденды включают в себя поправку на риск, которая в процессе дисконтирования учитывается при расчете сложного процента, поэтому риск равномерно с течением времени нарастает;

• WACC не является постоянной величиной и в результате осуществления инвестиций она может измениться, если риск планируемого инвестиционного проекта значительно отличается от риска основной деятельности компании или если для осуществления проекта инвестору необходимо привлечь дополнительный капитал из одного конкретного источника (например, взять кредит);

• WACC усредняет все риски компании, так как для всех инвестиционных проектов используется одна и та же ставка дисконтирования, но различные инвестиционные проекты одного и того же предприятия могут отличаться по степени и характеру риска;

• использование WACC в качестве ставки дисконтирования предполагает, что внутренняя норма рентабельности любого инвестиционного проекта предприятия должна быть выше WACC, но не обязательно: у одного проекта она может быть выше, у другого ниже. Важно лишь, чтобы внутренняя норма рентабельности всего инвестиционного портфеля предприятия была не ниже стоимости капитала (с учетом возможного ее изменения в результате осуществления инвестиционного проекта).

2. На основе процента по заемному капиталу. Имеется в виду текущая эффективная ставка процента по долгосрочной задолженности, то есть процент, под который предприятие может взять в долг в настоящее время. Если капитал можно инвестировать либо вернуть кредиторам, то процент по заемным средствам равен альтернативной стоимости капитала. Нужно отметить, что в качестве ставки дисконтирования следует использовать только эффективную ставку процента, которая может отличаться от номинальной, поскольку период капитализации процентов может быть различным.

3. На основе ставки по безопасным вложениям, которую можно рассматривать как альтернативную стоимость денег. Существуют определенные виды риска, которые невозможно устранить на практике и которые отражаются на всех процентных ценных бумагах. Для практического использования было бы целесообразно несколько упростить задачу, сведя весь многообразный спектр рисков к вероятности того, что фактические денежные поступления окажутся меньше запланированных. Это значит, что в качестве ставки дисконтирования можно использовать ставку процента по таким инвестициям, риск неплатежа (или непоступления денежных доходов) по которым практически нулевой. На Западе роль такой ставки обычно играет ставка процента по государственным ценным бумагам. Недостаток этого подхода в Украине заключается в том, что достаточно сложно определить, какие вложения можно считать безрисковыми.

4. На основе ставки по безопасным вложениям с поправкой на различные факторы риска - страновой риск, риск ненадежности участников проекта, риск неполучения предусмотренных проектом доходов и т.д. (метод кумулятивного построения).

5. На основе поправки на риск и стоимости долга. Использование WACC в качестве ставки дисконтирования нивелирует разницу в рисках между всеми инвестиционными проектами предприятия. Для того, чтобы отразить различия в риске разных проектов, показатель WACC несколько модифицируется. Один из возможных подходов - дисконтирование денежных потоков по ставке, отражающей исключительно риск самого проекта и не учитывающей эффект финансирования.

6. На основе альтернативной стоимости денег, под которой понимается внутренняя норма рентабельности предельного принятого или предельного непринятого проекта. Теоретически использование данного метода вполне оправдано, но его существенный недостаток заключается в том, что на практике определить это значение достаточно сложно, и, кроме того, проценты по предельному принятому и предельному непринятому проектам различны, что влечет за собой путаницу в расчетах.

7. На основе экспертной оценки (в отечественных условиях наиболее распространенный метод).

В практике коммерческой недвижимости Запада при дисконтировании денежного потока для собственного капитала ставка дисконтирования, как правило, определяется методом WACC, что дает возможность получить наиболее точный результат, и методом кумулятивного построения. В качестве безрисковой ставки, как правило, принимается доходность по еврооблигациям. Остальные компоненты ставки дисконтирования определяются на уровне экспертного мнения оценщика: риск ликвидности объекта, риск изменения окружения, местоположения, конкуренции, управленческий риск и т.д.

Кроме того, существует еще один способ определения ставки дисконтирования, в большей степени связанный с практикой рынка коммерческой недвижимости. Ставка дисконтирования приравнивается к ставке капитализации, то есть отношению дохода от аренды, приносимого объектом за год, к рыночной цене его реализации как инвестиционного продукта. Ставка капитализации и ставка дисконтирования в данном случае отличаются лишь на ставку роста. Если ожидается, что в будущем рыночная стоимость данного объекта будет возрастать, то ставка капитализации будет меньше ставки дисконтирования на предполагаемую величину роста стоимости, и наоборот.

Преимущества и недостатки периода окупаемости

К достоинствам критерия периода окупаемости, в первую очередь, следует отнести простоту расчетов. В силу этого качества отсекаются наиболее сомнительные и рискованные проекты, в которых основные денежные потоки приходятся на конец периода. Использование срока окупаемости как одного из критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Этот показатель довольно точно сигнализирует о степени рискованности проекта - чем больший срок нужен для возврата первоначальных инвестиций, тем больше вероятность неблагоприятного развития ситуации.

Кроме того, чем короче срок окупаемости, тем больше денежные поступления в первые годы реализации инвестиционного проекта, а значит, лучше условия для поддерживания ликвидности инвестора.

Однако, эксперты выделяют целый ряд недостатков периода окупаемости как критерия оценки инвестиционных проектов:

• Несвязанность с экономическим сроком жизни инвестиций и, как следствие, невозможность выступать в качестве реального критерия прибыльности (неаддитивность - срок окупаемости проекта не равен сумме сроков окупаемости его этапов). Этот параметр подразумевает вопрос: "Сколько времени пройдет, прежде чем мы получим свои деньги обратно?". Однако, простого возмещения капитала недостаточно, ведь с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный капитал. В результате, инвестиционное предложение с меньшим сроком окупаемости может показаться более предпочтительным, чем вариант, способный принести больший суммарный доход. Метод не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни. Кроме того, если срок жизненного цикла и срок окупаемости проекта точно совпадают, это означает, что проект окупится, но инвестор понесет потенциальный убыток, поскольку те же денежные средства, инвестированные каким-либо иным образом, принесли бы определенную прибыль - по крайней мере, на уровне не ниже банковского процента по депозитам или доходности по другому низкорисковому варианту инвестирования.

• Допущение об одинаковом уровне ежегодных денежных поступлений от функционирования проекта. Проекты с растущими или снижающимися денежными поступлениями (что не редкость для объекта коммерческой недвижимости в силу цикличности развития рынка) не могут быть достоверно оценены и подвергнуты сравнению с помощью этого показателя. Более того, любые дополнительные последующие инвестиции в течение периода или возмещения капитала в конце жизненного цикла проекта (инвестиционная продажа) будут вызывать несоответствия в этом показателе.

• Лишь косвенный учет риска недополучения прибыли (разность между длительностью жизненного цикла проекта и сроком окупаемости представляет собой "запас времени" для того, чтобы проект стал экономически выгодным).

• Усложненность использования данного показателя для анализа инвестиционного портфеля (требуются дополнительные расчеты). Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

Именно поэтому расчет срока окупаемости не рекомендуется использовать в качестве основного и тем более единственного метода оценки приемлемости инвестиций. Эксперты советуют использовать его только для получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Поскольку данный метод не учитывает денежных потоков после достижения точки безубыточности (например, будущую продажу объекта недвижимости в конце периода владения), расчет периода окупаемости предоставляет инвестору только частичное понимание привлекательности проекта. Поэтому профессиональные инвесторы в недвижимость скорее используют более продвинутые методы определения привлекательности, применяя такие показатели, как "чистая текущая стоимость" (Net Present Value) и "внутренняя ставка доходности" (Internal Rate of Return).

Нельзя останавливаться на периоде окупаемости. Для того, чтобы определить реальные характеристики проектов и сравнить их, нужно проводить все дальнейшие расчеты. Например, офисный центр класса В- может окупиться быстрее (при нынешнем-то превышении спроса над предложением), чем класс А, но в длительной перспективе (а мы ожидаем резкой деклассификации многих бизнес-центров - то, что сегодня зовется классом В, завтра по ставкам аренды будет соответствовать классу В-) качественные проекты принесут девелоперам и инвесторам больший суммарный финансовый поток, хотя и позже окупятся.

Практика рынка недвижимости: срок окупаемости проектов.

Сегодня на отечественном рынке коммерческой недвижимости показатель периода окупаемости используется достаточно активно, при этом речь в большинстве случаев идет о недисконтированном показателе. Однако, профессионалы рынка в большей степени заинтересованные в получении дохода, а не в окупаемости инвестиций, используют показатель доходности, который может генерировать определенный проект (отношение годового дохода к совокупности первоначальных инвестиций), в принципе связанный с периодом окупаемости, но акцентирующий внимание именно на текущем положении вещей исходя из существующих на данный момент арендных ставок.

Для инвесторов, которые покупают готовые объекты коммерческой недвижимости с денежными потоками, начальная доходность в ответ на развитие киевского рынка недвижимости и соответствующее понижение рисков инвестирования постепенно понижается. Так, например, для офисных зданий класса А теперь адекватной начальной доходностью может быть 12-13%, в то время как еще несколько лет назад данный показатель находился на отметке 15-16%. Если несколько лет назад ТЦ предлагали первоначальную доходность на уровне 25-30%, то сейчас ставка доходности будет скорее в диапазоне 15-20%. Для сравнения: в странах Центральной Европы объекты коммерческой недвижимости предлагают доходность 8-12%, в зависимости от рынка и характеристик проекта.

Следует заметить, что вышеуказанные ставки начальной доходности отражают инвестиционную покупку объекта недвижимости. Девелоперские же организации, как правило, имеют более высокий уровень доходности. Это обусловлено тем фактом, что они берут на себя дополнительные риски (по сравнению с покупателем готового бизнеса) по строительству и реализации проекта. Таким образом, девелоперские организации в Киеве желают получать минимально приемлемый уровень доходности приблизительно на уровне 20-25%.

Для девелопера в офисной недвижимости этот уровень составляет 16-18%, для инвестора (в высококлассном инвестиционном продукте) - около 12%. Horizon Office Tower был продан более чем за 12%, при том что в здании были некоторые дисфункциональности. Однако, учитывая ставку кредита LIBOR + 6%, это достаточно неплохой уровень.

Срок окупаемости во многом зависит от того, какой уровень риска девелопер и инвестор готовы на себя принять. Несколько лет назад девелоперы получали в Киеве 40-50% в сфере коммерческой недвижимости, однако они принимали на себя очень высокий уровень риска. Для девелопера основной риск в Украине - согласования. Для инвестора - законодательство в сфере репатриации доходов, налогов и т.д. В странах Центральной Европы инвесторы сейчас с радостью готовы приобретать объекты с доходностью в 7%.

Что такое ROI?

ROI (от англ. Return on Investment), так же известен как ROR (от англ. Rate of Return) — финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывая сумму сделанных в этот бизнес инвестиций. ROI обычно выражается в процентах, реже — в виде дроби. Этот показатель может также иметь следующие названия: прибыль на инвестированный капитал, прибыль на инвестиции, возврат инвестиций, доходность инвестированного капитала.

Показатель ROI является отношением суммы прибыли или убытков к сумме инвестиций. Значением прибыли может быть интерес, прибыль/убытки по бухгалтерскому учету, прибыль/убытки по управленческому учету или чистая прибыль/убыток. Значением суммы инвестиций могут быть активы, капитал, сумма основного долга бизнеса и другие выраженные в деньгах инвестиции.

Пример. По мнению Билла Ягли, директора по ИТ компании Valley Industries, производящей устройства сцепки для трейлеров, все было очевидно: склад готовой продукции фирмы крайне нуждался в автоматизации. Регистрация и отслеживание выпускаемых изделий начали требовать слишком много ручной работы. Все, что нужно было компании, — это система с использованием штрих-кодов, которая облегчила бы работникам учет товаров на складе.

Однако босс его босса, председатель совета директоров компании, хотел иметь достоверные цифры, подтверждающие интуитивное решение Ягли. Он потребовал провести анализ возврата инвестиций (Return-On-Investment — ROI) с обоснованием того, что проект окупится менее чем за год.

Билл Ягли сделал расчет ROI и представил результаты; они показали, что проект стоимостью 170 тыс. долл. полностью окупится за 11 месяцев.

Как зарабатывают на фондовом рынке

Фондовый рынок предоставляет возможность заработать любому, будь то олигарх или обычный гражданин. Если смотреть на фондовый рынок в целом, то необходимо знать:

- есть рынок биржевой торговли – это организованный рынок, на котором действуют жесткие и равные правила для каждого участника

- есть внебиржевой рынок, который часто представляет из себя просто вторичный рынок, где продавец и покупатель фондового или финансового актива совершают сделку посредством заключения соответствующих договоров, часто с привлечением профессиональных юристов, нотариусов и оценщиков.

Для большинства внебиржевой рынок может оказаться весьма неэффективным с точки зрения вложения собственных средств, так как затраты на оформление самой сделки могут составлять существенную сумму. Например, если вы хотите совершить куплю-продажу ценных бумаг и привлечь нотариуса для оформления сделки, то его комиссия может составить 10% от стоимости договора, а услуги оценщика в самом простом случае вряд ли обойдутся меньше, чем в 3 тысячи грн. Соответственно, чтобы затраты на инвестирование были оправданы - сумма сделки должна быть существенной. Другое дело совершение сделок на бирже, там можно купить акции лотами, оплатив услуги профессионального посредника – брокера и организатора торговли - биржи.

На сегодняшний день распространение Интернета, дает возможность получать самую свежую информацию в режиме online, следить за ходом торгов и отдавать приказы о покупке продажи бумаг на бирже через специализированные электронные терминалы. Но для тех, кто не может воспользоваться компьютером, могут по старинке отдать приказ брокеру по телефону или по факсу. Нюансов много, но основные выводы может сделать каждый для себя сам исходя из собственных возможностей и внешних обстоятельств.

Но где бы Вы не совершали сделку на бирже или на вторичном рынке, подходы к извлечению доходов одинаковы. Основных подходов три, остальные можно классифицировать, как различные комбинации:

- Инвестирование

- Торговля на колебании курсов. Также это называется спекулированием или трейдингом.

- Совершение арбитражных сделок.

Инвестирование – это процесс вложения капитала с целью участия в доле бизнеса, в расчете на получения части прибыли компании и роста ее капитализации, либо с целью получения процентных доходов по долговым (сберегательным) финансовым инструментам.

Спекулирование (трейдинг) – это покупка и продажа любых финансовых активов с целью извлечения прибыли в результате положительной разницы цен. Спекулянты (трейдеры) также могут получать доходы как по процентам и дивидендам, как и инвесторы, но это является вторичными факторами.

Арбитраж – это одновременное совершение двух и более сделок с минимальным использованием собственных средств. При этом всю совокупность таких сделок можно классифицировать как почти безрисковые, а их совершение основано на несовершенстве фондового и финансового рынка в целом.

Многие участники рынка часто являются и инвесторами, и трейдерами и арбитражерами одновременно. Но обычно у каждого из них есть свой конек. Стоит отметить, что нет лучшего или худшего способа, в каждом подходе есть представители, добившиеся огромных успехов.

Давайте рассмотрим пример, как зарабатывают инвесторы.

Предположим, что инвестор в 2000 году решил приобрести акции Российской Нефтяной компании ЛУКОЙЛ. Цена 1 акции в тот год на бирже ММВБ колебался от 50 грн до 75 грн. Пусть, он купил 100 акций по средней цене 67 грн, заплатил за них 6 700 грн соответственно, и до сих пор остается их владельцем.

По данным бухгалтерской отчетности за 3-й квартал 2007 года стоимость акционерного капитала компании составила 189 654 миллионов грн, то есть балансовая стоимость одной акции составляет 207,7 грн или в 3,1 раза больше первоначальных вложений. Если использовать оценочную стоимость портфеля инвестора, то на 2007 год составила 38 860 грн. То есть вложение увеличились более чем в 5,8 раза за шесть лет. Кроме этого за это время инвестор получил дивиденды.

Теперь обратимся к работе трейдеров, их основная задача заработать на колебании биржевой стоимости акции (или иного финансового, фондового инструмента), поэтому зачастую их не интересует компания, которая состоит за данными акциями, их интересует как вчера, сегодня и завтра рынок оценивает эти акции. При этом спекулянты могут зарабатывать как на росте цен, так и на их падении (последнее называется короткой продажей). Спекулянты часто используют заемные денежные средства, чтобы получить большую отдачу на собственный капитал. Давайте продемонстрируем пример торговли на акциях МосЭнерго. Пусть у нашего трейдера есть 30 000 грн, и он может привлечь еще 30 000 под 15% годовых (это достаточно реальные условия у большинства брокеров). Таким образом, наш спекулянт может совершить сделку на общую сумму в 60 000 грн. Пусть он совершает сделку по покупке 97 лотов (в 1 лоте 100 акций МосЭнерго) 16 марта 2006 общей стоимостью 59 412,5 (стоимость 1 акции 6,125 грн). В силу ряда причин он продает приобретенные акции 20.04.2007 по цене 6,58 грн за штуку и получает 63 826 грн. Брокеру он должен вернуть 30 000, который тот предоставил ему в займы и 431,5 грн за пользование кредитом. Отсюда доход по данной операции 3 394,5 грн. Но на этом наш спекулянт не останавливается, например он видит хорошую возможность коротко продать (заработать на падении) 17.10.2007 года акции этой компании по цене 6,38 за штуку. Операция развертывается следующим образом, он берет в займы у брокера 47 лотов под гарантии своих денежных средств и продает их на бирже на общую сумму 29 986 грн. Таким образом, на счету трейдера появляется 63 380,5 грн а также долг перед брокером в размере 4700 акций 05.12.2007 наш трейдер выкупает эти акции по цене 5,975 за штуку на общую сумму 28 082,5 грн и возвращает их брокеру. За удержание предоставления займа ценными бумагами брокер также может взимать комиссию, но она обычно ниже чем за денежные средства, для простоты пусть в нашем случае она тоже составляла 15% годовых, а следовательно за 49 дней существования позиции трейдер возмещает брокеру 589,83 грн. Доход по данной сделке составил 1 313,67 грн. А в совокупности по обеим сделкам 4 708,17 или 15% годовых, при условии, что в этом году он не совершал больше никаких сделок. Здесь приведен весьма консервативный пример спекулянтов, на самом деле они часто ведут более агрессивную игру, что приводит иногда к доходам в 100% годовых и больше, однако стоит учитывать, что риски в таких сделках тоже весьма велики.

И последний подход - это Арбитраж. В отличие от первых двух случаев, мы приведем абстрактный пример, так как подобрать хорошие примеры на реальных данных задача непростая, а ситуации для хорошего и высокоприбыльного арбитража возникают редко, и мелкие примеры вряд ли будут показательными. Классический арбитраж выгляди следующим образом: Предположим что акции компании А торгуются на двух фондовых биржах. В процессе торгового дня возникла ситуация когда стоимость 1 акции компании А на бирже 1 составила 100 грн, а на бирже 2 - 98 грн. Действия арбитражера очень просты. Он совершает две противоположные сделки, на бирже 1 он коротко продает 1000 акций по 100 грн, а на бирже 2 он покупает ту же 1000 акций по 98 грн. Его совокупная позиция таким образом равна 0, так как он не использовал в данной операции свой собственный капитал (за исключение оплаты услуг брокеров). По сути арбитражер сразу получил прибыль в размере 2 грн на 1 акцию или 2000 грн. По всем правилам, цена на этих биржах в конечном итоге должна сравняться, так как акции принадлежат одной компании. Конечно, существует много различных арбитражных сделок с использование производных инструментов, облигаций, процентных ставок, валют и т.п. Действия арбитражеров, ведут к повышению эффективности фондового рынка в целом. Но стоит отметить, что возможностей для арбитража у большинства обычных людей мало, либо он не принесет существенной пользы, так как вся выгода будет равна транзакционным издержкам, поэтому в основном арбитраж совершается крупными финансовыми организациями, которые имеют прямой доступ к дешевым коротким денежным ресурсам.

Денежное обращение.

Денежное обращение — беспрерывное движение денег в наличной и безналичной форме, в процессе которого деньги выполняют функции обращения и платежа. Наличные и безналичные расчеты находятся в тесной взаимосвязи.

Знаете ли вы что…

По мере роста городов, их экономика становилась все более сложной. Появилось разделение труда — люди специализировались в определенной области — кто на выращивании зерновых, кто на гончарном деле, кто на строительстве, и так далее. Развивалась система бартера, при которой люди могли обменивать товары и услуги. При совершении таких сделок стали широко использоваться золото и серебро, которые, правда, приходилось взвешивать и проверять каждый раз, когда они переходили из рук в руки.

Около 600 г. до н.э. (по другим данным — не ранее 700 г. до. н.э.), лидийцы нашли оригинальный способ решения этой проблемы. Они начали выплавлять электрум — сплав серебра и золота, отливая из него слитки определенного веса и чистоты, ставя на них государственное клеймо. Идея была подхвачена, и спустя около пятидесяти лет во всех важнейших торговых центрах мира стали осуществлять подобную практику. Биметаллизм - при котором в качестве для эквивалента стоимости использовались два благородных металла (золото и серебро) был популярен во многих странах, особенно в 16 - 19 вв. В созданном в 1865 г. Латинском валютном союзе был введён биметаллический стандарт с фиксированным соотношением между серебром и золотом (соотношение 15,5 к 1). В конце 19 в. в большинстве стран биметаллизм заменён золотым монометаллизмом, ликвидированным в 1930-х гг.

Повсеместное применение денежного обращения стало причиной установления стандартов цен — подобия современных валютных курсов, позволив людям разных народов проводить торговые операции, не перевозя горы товара для обмена.

Денежные потоки на примерах разных богатомик.

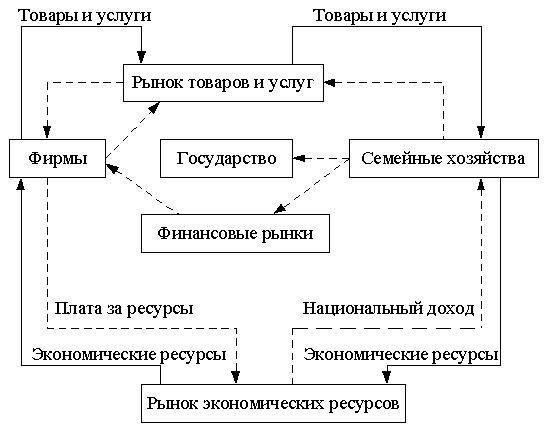

Роль денег в экономике велика и многообразна. Для характеристики этой роли следует рассмотреть денежные потоки, существующие в национальной экономике. Для упрощения анализа возьмем несколько моделей экономики, постепенно усложняя их.

Модель экономики № 1 - это простое воспроизводство: потребляется все, что производится, отсутствует расширение производства. Экономика представлена семейными хозяйствами и фирмами, производящими товары и услуги. Семейные хозяйства являются владельцами экономических ресурсов, они поставляют их на рынок и получают плату в виде доходов (прибыль, заработная плата, рента, арендная плата и т.п.), которые в совокупности образуют национальный доход страны. Фирмы закупают ресурсы, вносят плату за них, организуют производство товаров и услуг и реализуют свою продукцию на рынке. Выручка от реализации товаров и услуг идет полностью на возмещение издержек производства и реализацию товаров и услуг. Семейные хозяйства покупают товары и услуги по рыночным ценам. Круг замкнулся.

В кругообороте прослеживаются два встречных потока: поток товаров и поток денег. Причем стоимость товаров и услуг измеряется определенным количеством денег. Эта зависимость выражается уравнением обмена:

MV=PQ,

где M - масса денег в обращении; V - скорость обращения денег; P - уровень цен; Q - объем произведенных товаров и услуг.

Скорость обращения денег зависит от многих факторов: технологии совершения платежей, частоты выплаты заработной платы, издержек удержания денег в качестве актива и др. В масштабе страны произведение PQ образует валовый внутренний продукт. Из уравнения обмена следует, что

M=PQ/V=ВВП/V.

Модель экономики № 2 - расширенное воспроизводство. Появляются сбережения, которые инвестируются в производство. Семейные хозяйства сберегают денежные средства, которые вкладывают в производство фирмы. Поэтому возникает необходимость в особом механизме перемещения сбереженных денежных средств от семейных хозяйств к фирмам. Таким механизмом является прямое и косвенное финансирование. Прямое финансирование - это выпуск фирмами акций и облигаций и их размещение среди юридических и физических лиц. Косвенное финансирование осуществляется через финансовые рынки. Финансово-кредитные учреждения аккумулируют временно свободные денежные средства и выдают их в виде ссуд фирмам на условиях платности, срочности, возвратности и обеспеченности. Фирмы используют ссуды на развитие производства.

Модель экономики № 3 - экономика с государственным сектором. Государство получает от семейных хозяйств налоги, которые образуют важнейший источник доходов государственного бюджета. Фирмы тоже платят налоги государству, но в данной ситуации в качестве условия предполагалось, что владельцами всех экономических ресурсов являются только семейные хозяйства, поэтому именно они выступают в роли плательщиков налогов. В свою очередь население получает из госбюджета пенсии, пособия и т.п. Расходы государства определяются размерами государственных закупок товаров и услуг. Если расходы превышают доходы и образуется дефицит государственного бюджета, то государство прибегает к займам на финансовом рынке. Основной формой таких займов является выпуск и размещение государственных ценных бумаг.

Рассмотренные выше модели экономики представляют собой замкнутую экономическую систему.

Модель экономики № 4 - открытая экономическая система, т.е. система, связанная с зарубежными странами механизмами экспорта и импорта товаров и услуг, финансовыми операциями. Если экспорт товаров и услуг превышает импорт, то наблюдается приток капитала в страну, но он может сопровождаться выдачей кредитов и займов другим странам. Если импорт превышает экспорт, то наблюдается отток капиталов, хотя он может сопровождаться получением международных кредитов и займов.

В сводном виде систему денежных потоков в экономике, которая характеризует роль денег в кругообороте продуктов и доходов, можно представить в виде схемы.

Рис. Система денежных потоков в богатомике.

Стоимость предприятия как обьекта инвестирования

Оценка стоимости предприятия относится к наиболее сложным финансовым проблемам.

Анализ методов оценки объектов инвестирования, применяемых на сегодняшний день в зарубежных странах, позволяет выделить два подхода к выбору объекта инвестирования. При анализе показателей, характеризующих состояние отдельного предприятия, можно использовать либо данные развития отрасли, в которой функционирует фирма, ее финансовые показатели, эффективность менеджмента и другие, либо оценивать положение предприятия на фондовом рынке, биржевой курс его ценных бумаг. Рассмотрим достоинства и недостатки таких подходов, а также возможность их применения в условиях национальной экономики.

Первое направление представляют сторонники школы фундаментального анализа, которые основной задачей ставят доскональное изучение балансов и других финансовых документов, публикуемых компанией. Кроме того, изучаются данные о положении дел в отрасли, состояние рынков, на которые данное предприятие выходит со своей продукцией, состояние активов, объемы продаж, тактика управления компанией, состав совета директоров. Оценивая таким образом состояние дел в фирме, аналитики дают оценку корпорации как объекта инвестирования.

Второе направление - технический анализ, который основывается на рыночных показателях ценных бумаг, в том числе показателях спроса и предложения ценных бумаг, изучении динамики курсовой стоимости, общерыночных тенденций движения курсов ценных бумаг. В рамках графического анализа курсовой динамики ценных бумаг производится построение графиков зависимости курсов ценных бумаг от времени, при этом строятся графики, как для конкретного вида ценных бумаг (эмитента), так и для типа (например, акции). Сторонники технической школы исходят из того, что в биржевых курсах уже отражены все те сведения, которые лишь впоследствии публикуются в отчетах фирм и становятся объектом фундаментального анализа. В центре внимания технического анализа является анализ спроса и предложения ценных бумаг на основе объема операций по купле-продаже и динамике курсов.

Состояние фондового рынка Украины пока еще не позволяет заниматься техническим анализом и использовать его при оценке инвестиционной привлекательности объектов хозяйственной деятельности. Отдельными организациями, специализирующимися на консультационных услугах в инвестиционной сфере, производятся сбор аналитической информации и попытки создания отечественных индексов. Достоверность получаемых индексов пока ненадежна, что определяется не качеством методов, а низким уровнем и недостаточным количеством исходной информации. Возможность и необходимость такого анализа возникнет в процессе дальнейшего развития рыночной экономики, появлением достаточного количества биржевых структур, заключением большого количества сделок с ценными бумагами и, как следствие, возникновением реальных котировок фондовых инструментов.

Комплексный фундаментальный анализ проводится на двух уровнях: внешнем и внутреннем. Рассмотренные ранее методы оценки инвестиционной привлекательности отрасли и региона частично используются и при фундаментальном анализе для исследования внешней среды, в которой осуществляет свою деятельность изучаемый объект, состояние рынка и экономической ситуации в целом. Изучение конъюнктуры рынка, в том числе отдельных его сегментов, позволяет выявить факторы, влияющие на общую ситуацию и ее приемлемость для потенциального инвестора. Анализ и прогнозирование развития подотраслей дает возможность определить, в какой из них в сложившихся общих условиях размещение средств будет наиболее благоприятным с точки зрения избранных инвестиционных целей и приоритетов.

На втором этапе фундаментального анализа подробно рассматривается уже само предприятие, чьи долговые или долевые фондовые инструменты обращаются на рынке. Это позволяет выявить перспективность для инвестора тех или иных ценных бумаг, а, следовательно, решить вопрос об инвестиционной привлекательности данного объекта.